Mức đóng BHXH mới nhất 2023

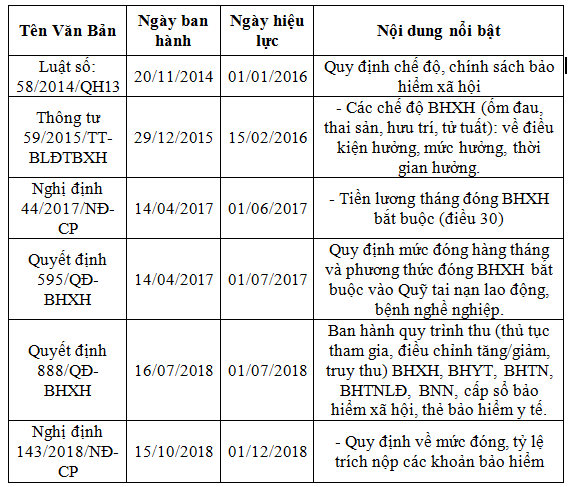

CÁC VĂN BẢN PHÁP LUẬT HIỆN HÀNH

► Người làm việc theo HĐLĐ không xác định thời hạn, HĐLĐ xác định thời hạn, HĐLĐ theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả HĐLĐ được ký kết giữa đơn vị với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật về lao động (Không phân biệt số lượng lao động đơn vị đang sử dụng)

► Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương;

► Từ ngày 1/1/2018 trở đi: Những Người làm việc theo Hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 03 tháng phải tham gia.

► Người lao động đồng thời có từ 02 Hợp đồng lao động trở lên với nhiều đơn vị khác nhau thì (Theo điều 4, điều 13, điều 17, điều 21 Quyết định 595/QĐ-BHXH)

⇒ Đóng BHXH, BHTN theo HĐLĐ giao kết đầu tiên.

⇒ Đóng BHYT theo HĐLĐ có mức tiền lương cao nhất

Lưu ý:

⇒ Người làm việc theo hợp đồng lao động có thời hạn từ đủ 1 tháng đến dưới 3 tháng thuộc đối tượng tham gia BHXH bắt buộc, BHTNLĐ-BNN; không thuộc đối tượng tham gia BHYT, BHTN (Theo Công văn 3895/BHXH-TB ngày 29/12/2017 của BHXH TP Hà Nội)

⇒ Chi nhánh của doanh nghiệp hoạt động tại địa bàn nào thì đóng BHXH tại địa bàn đó hoặc đóng tại Công ty mẹ (Theo Quyết định 888/QĐ-BHXH ngày 16/7/2018 của BHXH Việt Nam (có hiệu lực từ ngày 01/7/2018)

Căn cứ theo điều 30 Thông tư 59/2015/TT-BLĐTBXH quy định: Tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm các khoản chế độ và phúc lợi khác, như:

► Tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động, tiền thưởng sáng kiến;

► Tiền ăn giữa ca;

► Các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ;

► Hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp.

► Và các khoản hỗ trợ, trợ cấp khác

=> Những khoản trên phải ghi thành mục riêng trong hợp đồng lao động theo khoản 11 Điều 4 của Nghị định số 05/2015/NĐ-CP.

Tiền lương tháng đóng BHXH bắt buộc đối với người lao động đóng BHXH theo chế độ lương do người sử dụng lao động quyết định: Là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định tại Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH và điều 30 Thông tư 59/2015/TT-BLĐTBXH, cụ thể như sau: Mức lương, phụ cấp lương và các khoản bổ sung khác thỏa thuận ghi trong hợp đồng lao động quy định tại Điểm a Khoản 5 Điều 4 Nghị định số 05/2015/NĐ-CP bao gồm:

1. Mức lương:

► Là mức lương tính theo thời gian của công việc hoặc chức danh theo thang lương, bảng lương do người sử dụng lao động xây dựng theo quy định của pháp luật lao động mà hai bên đã thỏa thuận.

► Đối với người lao động hưởng lương theo sản phẩm hoặc lương khoán thì ghi mức lương tính theo thời gian để xác định đơn giá sản phẩm hoặc lương khoán.

► Trong thời gian người lao động ngừng việc theo quy định của pháp luật về lao động mà vẫn được hưởng tiền lương thì người lao động và người sử dụng lao động thực hiện đóng bảo hiểm xã hội bắt buộc theo mức tiền lương người lao động được hưởng trong thời gian ngừng việc.

► Tiền lương tháng đóng bảo hiểm xã hội đối với người quản lý doanh nghiệp có hưởng tiền lương quy định tại điểm đ khoản 1 Điều 2 của Nghị định số 115/2015/NĐ-CP là tiền lương do doanh nghiệp quyết định, trừ viên chức quản lý chuyên trách trong công ty trách nhiệm hữu hạn một thành viên do nhà nước làm chủ sở hữu.

► Tiền lương tháng đóng bảo hiểm xã hội đối với người quản lý điều hành hợp tác xã có hưởng tiền lương quy định tại điểm đ khoản 1 Điều 2 của Nghị định số 115/2015/NĐ-CP là tiền lương do đại hội thành viên quyết định.

2. Phụ cấp lương, ghi các khoản phụ cấp lương mà hai bên đã thỏa thuận, cụ thể:

a) Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng lao động chưa được tính đến hoặc tính chưa đầy đủ như:

• Phụ cấp chức vụ, chức danh;

• Phụ cấp trách nhiệm;

• Phụ cấp nặng nhọc, độc hại, nguy hiểm;

• Phụ cấp thâm niên;

• Phụ cấp khu vực;

• Phụ cấp lưu động;

• Phụ cấp thu hút

• Các phụ cấp có tính chất tương tự.

b) Các khoản phụ cấp lương gắn với quá trình làm việc và kết quả thực hiện công việc của người lao động.

3. Các khoản bổ sung khác, ghi các khoản bổ sung mà hai bên đã thỏa thuận, cụ thể:

a) Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương.

b) Các khoản bổ sung không xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường xuyên hoặc không thường xuyên trong mỗi kỳ trả lương gắn với quá trình làm việc, kết quả thực hiện công việc của người lao động.

Mức tiền lương đóng BHXH tối thiểu 2023:

► Mức tiền lương tháng đóng BHXH bắt buộc năm 2023 không thấp hơn mức lương tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh giản đơn nhất trong điều kiện lao động bình thường.

► Người lao động làm công việc hoặc chức danh đòi hỏi lao động qua đào tạo, học nghề (kể cả lao động do doanh nghiệp tự dạy nghề) phải cao hơn ít nhất 7% so với mức lương tối thiểu vùng.

► Người lao động làm công việc hoặc chức danh có điều kiện lao động nặng nhọc, độc hại, nguy hiểm phải cao hơn ít nhất 5%; công việc hoặc chức danh có điều kiện lao động đặc biệt nặng nhọc, độc hại, nguy hiểm phải cao hơn ít nhất 7% so với mức lương của công việc hoặc chức danh có độ phức tạp tương đương, làm việc trong điều kiện lao động bình thường.

Mức lương tối thiểu vùng năm 2023 như sau:

Lương tối thiểu vùng 2023 cũng sẽ giữ nguyên so với năm 2022

Cụ thể:

|

Vùng áp dụng |

Mức lương tối thiểu |

|

Vùng I |

4.420.000 đồng/tháng |

|

Vùng II |

3.920.000 đồng/tháng |

|

Vùng III |

3.430.000 đồng/tháng |

|

Vùng IV |

3.070.000 đồng/tháng |

Còn người lao động đã qua học nghề (kể cả lao động do doanh nghiệp dạy nghề) thì tiền lương đóng BHXH bắt buộc phải cao hơn ít nhất 7% so với mức lương tối thiểu vùng:

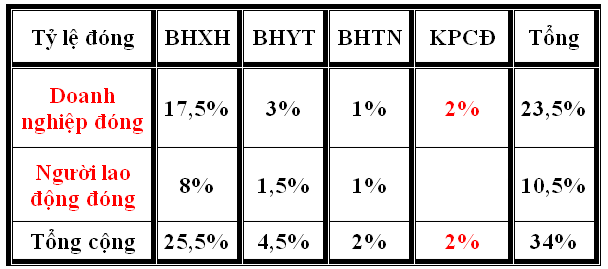

Theo điều 5, điều 14, điều 18, điều 22 Quyết định 595/QĐ-BHXH quy định: Tỷ lệ đóng Bảo hiểm xã hội trích vào Chi phí Doanh nghiệp và Lương người lao động cụ thể như sau:

Qũy BHXH được quy định tỷ lệ như sau:

► 17,5% (Trong đó: 3% vào quỹ ốm đau và thai sản, 14% vào quỹ hưu trí và tử tuất, 0,5% vào quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp). - Phần trích vào Chi phí Doanh nghiệp

► 8% (vào quỹ hưu trí và tử tuất) - Phần trích vào lương NLĐ

Như vậy:

► Hàng tháng Doanh nghiệp sẽ phải nộp BHXH, BHYT, BHTN, BHTNLĐ, BNN cho Cơ quan BHXH Quận, huyện với tỷ lệ: 32% Tổng mức lương tham gia BHXH.- và phải đóng KPCĐ cho Liên đoàn Lao động Quận, huyện với tỷ lệ: 2% Tổng quỹ tiền lương tham gia BHXH.

Phương thức đóng theo quy định tại Điều 87 của Quyết định 595/QĐ-BHXH, cụ thể như sau:

1. Đóng hằng tháng

Hằng tháng, chậm nhất đến ngày cuối cùng của tháng.

Đơn vị trích tiền đóng BHXH bắt buộc trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định

► Chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

Lưu ý: Khi lập ủy nhiệm chi, giấy nộp tiền đơn vị phải ghi đầy đủ 3 tiêu chí: tên đơn vị, mã đơn vị tham gia BHXH, nội dung nộp tiền.

2. Đóng 03 tháng hoặc 06 tháng một lần

► Đơn vị là doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả lương theo sản phẩm, theo khoán thì đóng theo phương thức hằng tháng hoặc 03 tháng, 06 tháng một lần.

► Chậm nhất đến ngày cuối cùng của phương thức đóng, đơn vị phải chuyển đủ tiền vào quỹ BHXH.

3. Nơi đóng tiền BHXH

► Đơn vị đóng trụ sở chính ở địa bàn tỉnh nào thì đăng ký tham gia đóng BHXH tại địa bàn tỉnh đó theo phân cấp của BHXH tỉnh.

► Chi nhánh của doanh nghiệp hoạt động tại địa bàn nào thì đóng BHXH tại địa bàn đó hoặc đóng tại Công ty mẹ. (Theo Khoản 1 Điều 1 Quyết định 888/QĐ-BHXH sửa đổi, bổ sung Điểm 3.2 Khoản 3 Điều 7 của Quyết định số 595/QĐ-BHXH)

1. Người lao động đồng thời có từ 02 HĐLĐ trở lên với nhiều đơn vị khác nhau thì đóng BHXH, BHTN theo HĐLĐ giao kết đầu tiên, đóng BHYT theo HĐLĐ có mức tiền lương cao nhất, đóng BHTNLĐ, BNN theo từng HĐLĐ

2. Các trường hợp không phải đóng BHXH:

► Người lao động không làm việc và không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì không đóng BHXH tháng đó. Thời gian này không được tính để hưởng BHXH.

► Người lao động nghỉ việc hưởng chế độ ốm đau từ 14 ngày làm việc trở lên trong tháng theo quy định của pháp luật về BHXH thì không phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN nhưng vẫn được hưởng quyền lợi BHYT.

3. Người lao động ngừng việc theo quy định của pháp luật về lao động mà vẫn được hưởng tiền lương thì người lao động và đơn vị thực hiện đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN theo mức tiền lương người lao động được hưởng trong thời gian ngừng việc.

4. Người lao động nghỉ việc hưởng chế độ thai sản từ 14 ngày làm việc trở lên trong tháng thì đơn vị và người lao động không phải đóng BHXH, BHTN, BHTNLĐ, BNN, thời gian này được tính là thời gian đóng BHXH, không được tính là thời gian đóng BHTN và được cơ quan BHXH đóng BHYT cho người lao động.

► Thời gian nghỉ việc hưởng chế độ thai sản được ghi trên sổ BHXH theo mức tiền lương đóng BHXH của tháng trước khi nghỉ việc hưởng chế độ thai sản. Trường hợp trong thời gian nghỉ việc hưởng chế độ thai sản người lao động được nâng lương thì được ghi theo mức tiền lương mới của người lao động từ thời điểm được nâng lương.

► Người lao động đang làm nghề hoặc công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm thuộc danh mục do Bộ Lao động - Thương binh và Xã hội, Bộ Y tế ban hành hoặc làm việc ở nơi có phụ cấp khu vực hệ số 0,7 trở lên nghỉ việc hưởng chế độ thai sản thì thời gian nghỉ việc hưởng chế độ thai sản được tính là thời gian làm nghề hoặc công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm hoặc làm việc ở nơi có phụ cấp khu vực hệ số 0,7 trở lên.

► Trường hợp HĐLĐ hết thời hạn trong thời gian người lao động nghỉ việc hưởng chế độ thai sản thì thời gian hưởng chế độ thai sản từ khi nghỉ việc hưởng chế độ thai sản đến khi HĐLĐ hết thời hạn được tính là thời gian đóng BHXH, thời gian nghỉ việc hưởng chế độ thai sản sau khi HĐLĐ hết thời hạn không được tính là thời gian đóng BHXH.

► Thời gian hưởng chế độ thai sản của người lao động chấm dứt HĐLĐ, HĐLV hoặc thôi việc trước thời điểm sinh con hoặc nhận con nuôi dưới 06 tháng tuổi không được tính là thời gian đóng BHXH.

► Trường hợp lao động nữ đi làm trước khi hết thời hạn nghỉ sinh con theo quy định thì thời gian hưởng chế độ thai sản từ khi nghỉ việc đến khi đi làm trước khi hết thời hạn nghỉ sinh được tính là thời gian đóng BHXH, kể từ thời điểm đi làm trước khi hết thời hạn nghỉ sinh con thì lao động nữ và đơn vị phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN.

► Trường hợp người cha hoặc người trực tiếp nuôi dưỡng, người mẹ nhờ mang thai hộ, người cha nhờ mang thai hộ hoặc người trực tiếp nuôi dưỡng hưởng chế độ thai sản mà không nghỉ việc thì người lao động và đơn vị vẫn phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN. (Theo điều 42 của Quyết định 595/QĐ-BHXH)

Trốn đóng BHXH bị phạt bảy năm tù

► Theo Điều 216 Bộ luật Hình sự (sửa đổi) quy định người nào có nghĩa vụ đóng BHXH, BHYT, bảo hiểm thất nghiệp cho người lao động mà gian dối hoặc bằng thủ đoạn khác để không đóng hoặc không đóng đầy đủ theo quy định từ sáu tháng trở lên, đã bị xử phạt vi phạm hành chính về hành vi này mà còn vi phạm, phạm tội thì bị phạt tiền từ 500 triệu đồng đến 1 tỉ đồng hoặc bị phạt tù 2-7 năm.

► Các doanh nghiệp vi phạm hành chính trong lĩnh vực lao động, bảo hiểm xã hội được quy định tại nghị định Số: 95/2013/NĐ-CP của chính phủ ban hành ngày 22/8/2013 sửa đổi tại Nghị định 88/2015/NĐ-CP.

► Phạt cảnh cáo hoặc phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với người lao động có hành vi thỏa thuận với người sử dụng lao động không tham gia BHXH bắt buộc, BTTN hoặc không đúng mức quy định.

► Phạt tiền với mức từ 12% đến 15% tổng số tiền phải đóng BHXH bắt buộc, BHTN tại thời điểm lập biên bản vi phạm hành chính (nhưng tối đa không quá 75.000.000 đồng) đối với người sử dụng lao động có một trong các hành vi sau đây:

► Chậm đóng BHXH bắt buộc, BHTN;

► Đóng BHXH bắt buộc, BHTN không đúng mức quy định;Đóng BHXH, BHTN không đủ số người thuộc diện tham gia BHXH bắt buộc, BHTN.

► Phạt tiền với mức từ 18% đến 20% tổng số tiền phải đóng BHXH bắt buộc, BHTN tại thời điểm lập biên bản vi phạm hành chính (nhung tối đa không quá 75.000.000 đồng) đối với người sử dụng lao động không đóng BHXH bắt buộc, BHTN cho toàn bộ người lao động thuộc diện tham gia BHXH bắt buộc, BHTN.

► Ngoài ra Doanh nghiệp còn bị:

+ Truy thu số tiền BHXH bắt buộc, BHTN chưa đóng, chậm đóng.

+ Đóng số tiền lãi của số tiền BHXH bắt buộc, BHTN chưa đóng, chậm đóng theo mức lãi suất của hoạt động đầu tư từ Quỹ bảo hiểm xã hội trong năm.