Cách tính thuế thu nhập cá nhân theo Tháng hoặc Quý trên Bảng lương Công ty. Hướng dẫn lập Tờ khai thuế TNCN theo TT80 trên Phần mềm HTKK mới nhất

► Công ty dạy Kế toán Thanh Trí với hơn 15 năm kinh nghiệm làm dịch vụ kế toán cho các Công ty sẽ hướng dẫn bạn Cách tính thuế thu nhập cá nhân theo Tháng hoặc Quý trên Bảng lương Công ty

và Hướng dẫn lập Tờ khai thuế TNCN theo TT80 mới nhất, bài hướng dẫn gồm 2 phần :

• Phần 1 : Hướng dẫn làm Bảng lương và tính thuế TNCN hàng tháng

• Phần 2 : Hướng dẫn cách làm Tờ khai thuế TNCN Quý

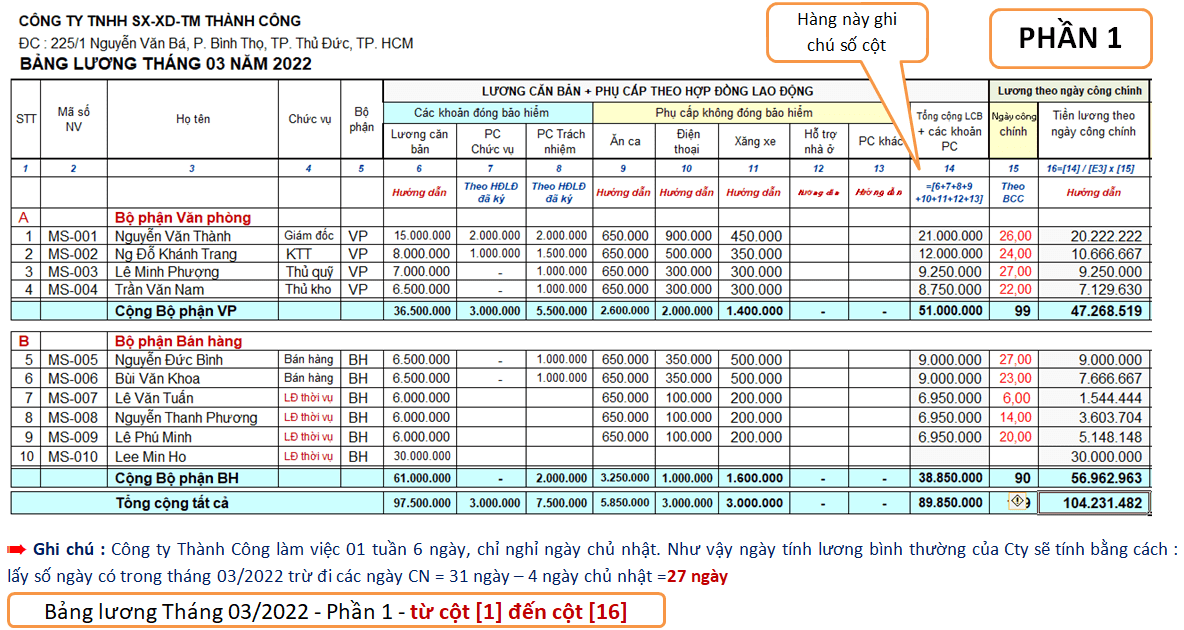

Để hình dung Cách tính thuế thu nhập cá nhân , thì Cty dạy Kế toán Thanh Trí có minh họa Bảng lương tháng 03/2022 của một Cty, đó là Cty TNHH Thành Công, bạn nhấp vào chữ tại đây để xem Bảng lương (các bạn nên tải Bảng lương về máy để tiếp thu bài học này tốt hơn)

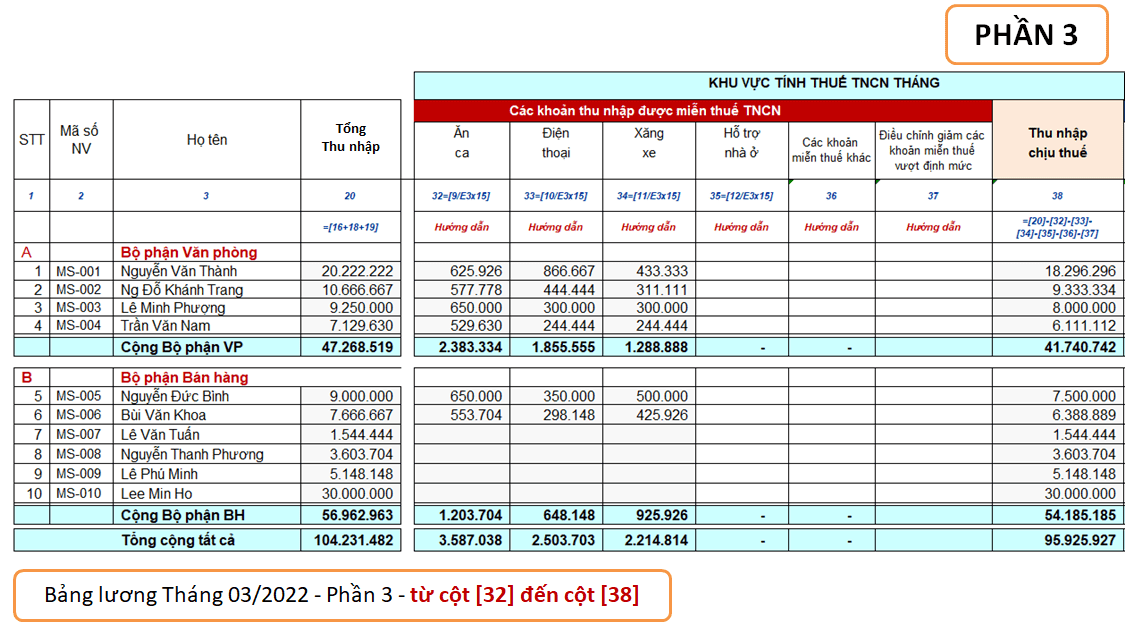

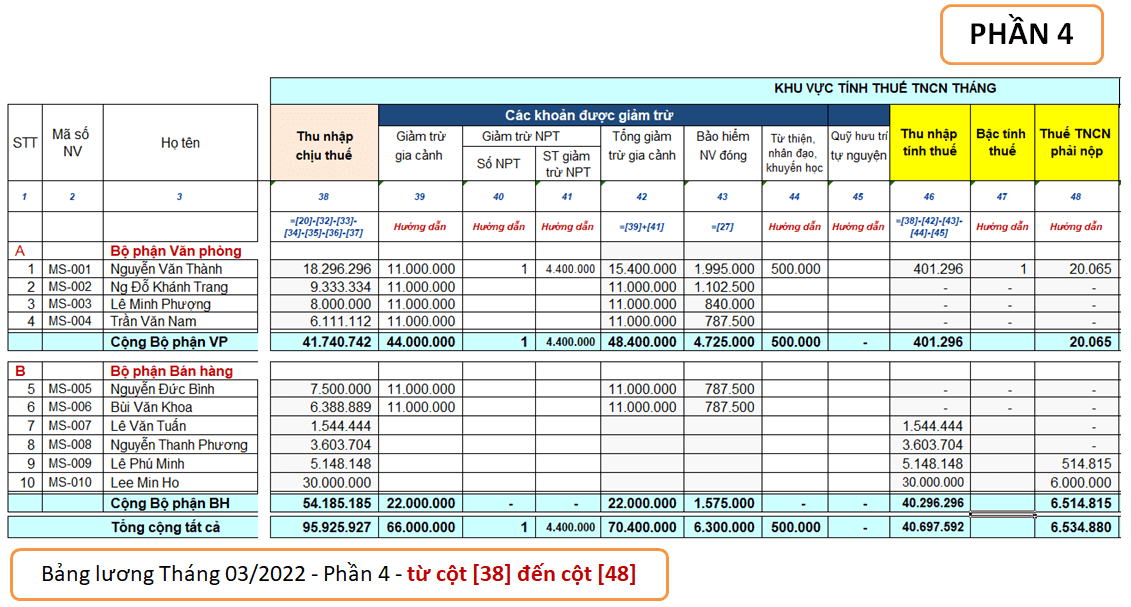

+ Khi bạn nhấp vào chữ tại đây dòng trên, sẽ xuất hiện bảng lương như sau, bảng lương này chiều ngang rất dài vì có nhiều cột dùng để tính thuế thu nhập cá nhân, sau đây Cty Thanh Trí sẽ chia bảng lương thành 04 phần cho vừa màn hình vi tính :

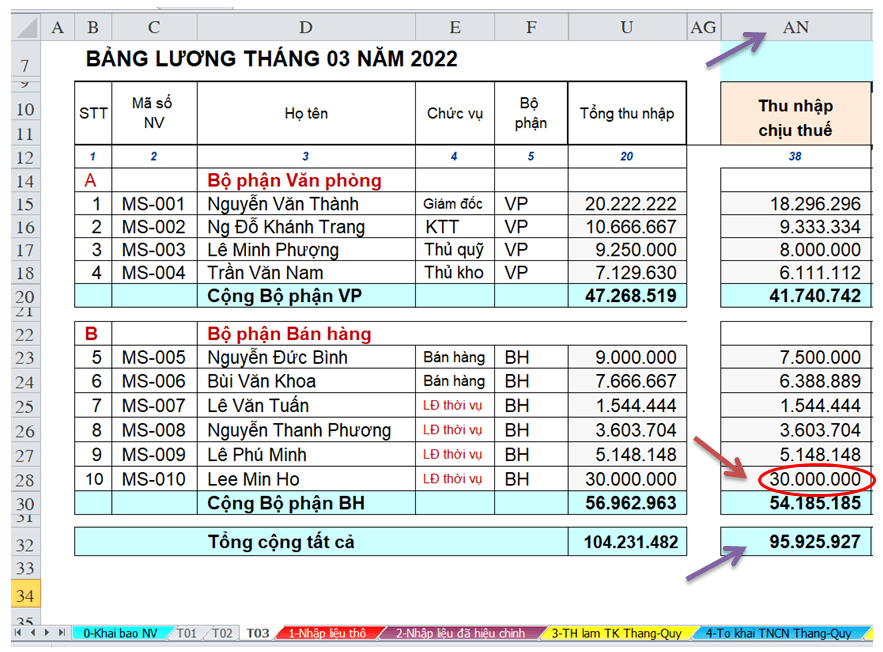

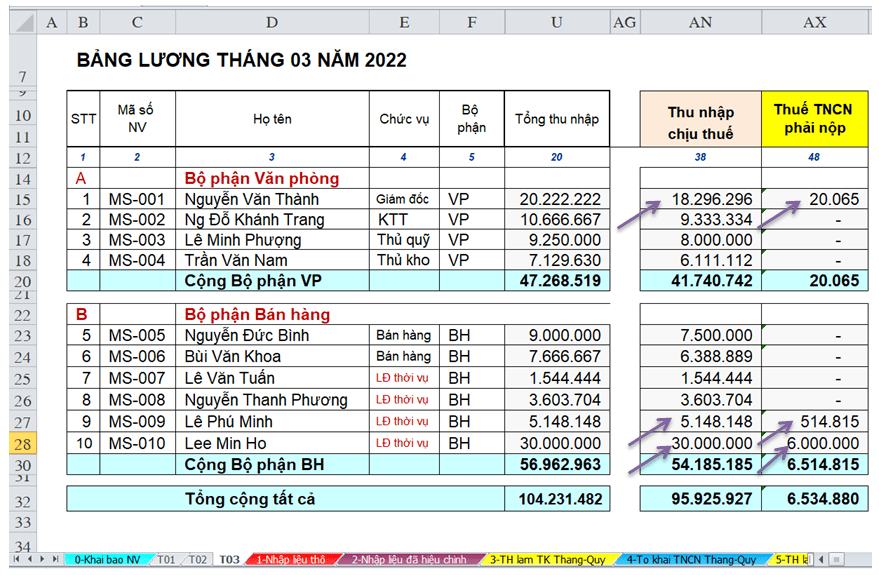

Theo bảng lương trên thì tháng 03/2022 Cty Thành Công có 10 lao động, sau đây chúng ta sẽ tìm hiểu cách tính thuế TN cá nhân của các lao động này

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân từ tiền lương, tiền công là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương vào ngân sách nhà nước. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp

Các bạn nhớ điều này, cũng là người LĐ trong Cty nhưng cách tính thuế TNCN khác nhau, và sự khác nhau đó căn cứ vào việc người LĐ có được ký kết hợp đồng lao động (HĐLĐ) chính thức với Cty hay không ?

CÁCH TÍNH THUẾ THU NHẬP CÁ NHÂN

VỚI LAO ĐỘNG CÓ KÝ HĐLĐ

CHÍNH THỨC VỚI CÔNG TY

Người LĐ có ký HĐLĐ từ 3 tháng trở lên thì được xem là LĐ có ký kết HĐLĐ chính thức với Cty. Cách tính thuế thu nhập cá nhân với các LĐ này như sau :

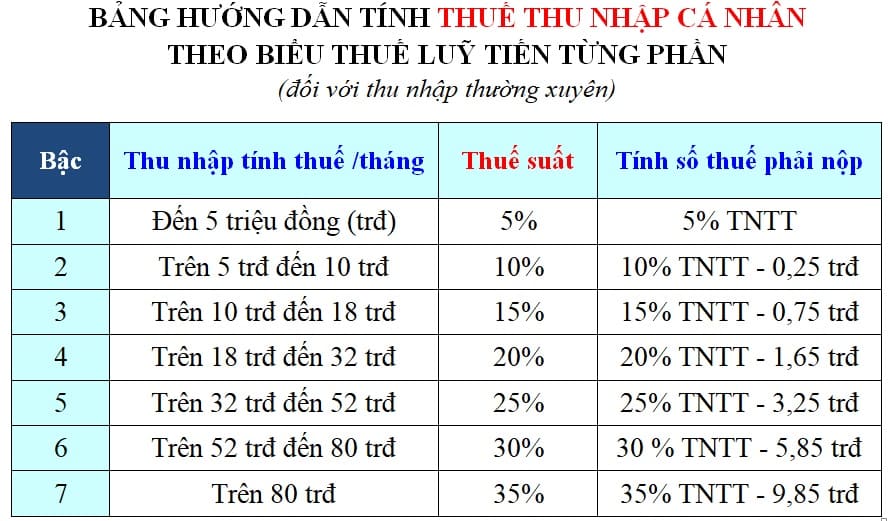

+ Để xác định thuế TNCN phải nộp thì phải xác định được “Thu nhập tính thuế” là bao nhiêu, sau đó lấy "Thu nhập tính thuế" nhân với thuế suất phải nộp (thuế suất này căn cứ theo Biểu thuế lũy tiến 7 bậc do nhà nước ban hành)

+ Các bạn lưu ý : trong luật thuế TNCN lại bắt chúng ta phải tính "Thu nhập chịu thuế" trước, rồi sau đó mời tính “Thu nhập tính thuế” (hơi rườm rà), nhưng chúng ta phải thực hiện theo cho đúng qui định. cách tính thuế sẽ gồm 3 Bước . Bước 1 là tính "Thu nhập chịu thuế", công thức tính như sau :

BƯỚC 1

Trong đó :

▶ “Tổng thu nhập” (trong tháng) : là thu nhập trong tháng người lao động nhận được từ người sử dụng lao động, bao gồm: Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền; các khoản tiền phụ cấp, trợ cấp; tiền thưởng, tiền hỗ trợ,....

▶ “Các khoản Thu nhập được miễn thuế” : là các khoản phụ cấp như “Tiền ăn ca”, “điện thoại”, “xăng xe”, “Hỗ trợ nhà ở”, “Phụ cấp ngành nghề nặng nhọc, độc hại”, “Trợ cấp ốm đau, thai sản”, “Bảo hộ LĐ”. Nhưng lưu ý : Phụ cấp "Điện thoại, xăng xe" thường thuế không chấp nhận khi kiểm tra số liệu, chỉ có Cty Nhà nước có qui định chặt chẽ về các khoản phụ cấp này mới được xem xét. Còn trong bài thực hành này thì vẫn cho miễn thuế TNCN khoản "Phụ cấp ĐT, xăng xe" nhưng đây chỉ là minh họa, khi bạn làm thực tế bạn không nên cho miễn thuế "Phụ cấp ĐT, xăng xe"

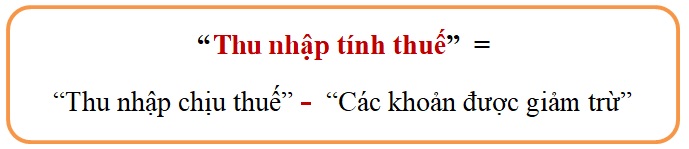

Sau khi tính được "Thu nhập chịu thuế", thì đến Bước 2 là tính "Thu nhập tính thuế", công thức tính “Thu nhập tính thuế” như sau :

BƯỚC 2

“Các khoản được giảm trừ” chủ yếu như sau :

● "Giảm trừ gia cảnh", mức giảm trừ hiện nay áp dụng theo Nghị quyết 954/2020 là 11 trđ/tháng

● "Giảm trừ người phụ thuộc", mức giảm trừ là 4.400.000 đ/ 1 tháng khi nuôi 01 người phụ thuộc

● Các khoản được giảm trừ khác là : Bảo hiểm XH người LĐ đã đóng; Số tiền người LĐ làm từ thiện, nhân đạo, khuyến học …

Giải thích một số từ ngữ :

+ "Giảm trừ gia cảnh" là giảm trừ cho chính bản thân người lao động: 11.000.000 đ/ tháng hiện nay mang ý nghĩa là : với số tiền này thì trong 01 tháng đủ để cho chính bản thân người LĐ ăn uống, sinh hoạt, vui chơi, chăm sóc sức khỏe, nghỉ dưỡng … trong điều kiện sinh hoạt bình thường, đủ để cho họ tái tạo sức lao động. Mức giảm trừ này sẽ thay đổi khi điều kiện sống, điều kiện kinh tế xã hội thay đổi. Như vậy hiện nay, nếu thu nhập 01 tháng của LĐ nào mà từ 11 trđ trở xuống thì sẽ không bị thu thuế TN cá nhân

+ "Giảm trừ người phụ thuộc" nghĩa là nếu người LĐ có nuôi người phụ thuộc thì được giảm trừ 4.400.000 đ/ nuôi 1 người phụ thuộc 1 tháng. Hai đối tượng sau được xem là người phụ thuộc (NPT) chủ yếu là :

- Con dưới 18 tuổi, nếu trên 18 tuổi mà còn đi học TC- CĐ – ĐH thì cũng được xem là người phụ thuộc hoặc trên 18 tuối mà thuộc diện bị khuyết tật, không có khả năng LĐ cũng được xem là người phụ thuộc

- Cha mẹ ngoài tuổi lao động (Vd : nam ngoài 60 tuổi, nữ ngoài 55 tuổi) được xem là người phụ thuộc. Nhưng nếu cha, mẹ có lương hưu hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập vượt quá 01 triệu đồng thì không thuộc diện người phụ thuộc

Ngoài ra còn có một số ít trường hợp khác được xem là người phụ thuộc nhưng không phổ biến, bạn xem trong Thông tư 111/2013/TT-BTC

Sau khi tính được “Thu nhập tính thuế” thì đến Bước 3 là tính ra số thuế TNCN phải nộp, bạn xem “Thu nhập tính thuế” nằm trong Bậc mấy của Biểu thuế dưới đây thì áp dụng công thức để tính ra số thuế phải nộp

BƯỚC 3

Bây giờ chúng ta thử áp dụng lý thuyết vừa học trên để tính thuế TNCN cho các LĐ có ký HĐLĐ chính thức trong Bảng lương Tháng 03-2022 của Cty Thành Công

Theo đề bài thì 6 lao động đầu bảng lương (có Mã số từ MS-001 đến MS-006) là LĐ có ký HĐLĐ chính thức. Chúng ta thử tính thuế TNCN của ông Nguyễn Văn Thành, Giám đốc Cty

BƯỚC 1

Tính "Thu nhập chịu thuế" của ông Nguyễn Văn Thành

"Thu nhập chịu thuế" = "Tổng thu nhập" trừ đi "Các khoản thu nhập được miễn thuế"

+ "Tổng thu nhập" : Theo bảng lương (Phần 2) (xem hình ở trên) thì "Tổng thu nhập" trong tháng của ông Nguyễn Văn Thành là : 20.222.222 đ (xem cột [20] bảng lương)

+ "Các khoản thu nhập được miễn thuế" : là các khoản phụ cấp như “Tiền ăn ca”, “điện thoại”, “xăng xe”, “Hỗ trợ nhà ở”, “Phụ cấp ngành nghề nặng nhọc, độc hại”, “Trợ cấp ốm đau, thai sản”, “Bảo hộ LĐ”. Theo Bảng lương (phần 3) ở trên, thì đó chính là giá trị từ cột [32] đến cột [36]

Riêng cột [37] là điều chỉnh giảm các khoản miễn thuế vượt định mức (vd : theo Thông tư 92/2015, nhà nước chỉ cho miễn thuế tiền ăn ca tối đa 730.000 đ/tháng ; hỗ trợ tiền nhà không vượt quá 15% Tổng TN chịu thuế; Bảo hộ LĐ chi bằng tiền mặt không vượt quá 5trđ/năm)

● Trở lại bảng lương T03/2022 trên thì các khoản TN được miễn thuế của ông Nguyễn Văn Thành là : 625.926 + 866.667 + 433.333 = 1.925.926 đ (tương đương tổng giá trị các cột [32+33+34] trên Bảng lương - Phần 3), chi tiết như sau :

+ Tiền ăn ca : 625.926 đ ( Phụ cấp ăn ca theo HĐLĐ là 650.000 đ (xem cột [9] trên bảng lương), tháng 03 ông Thành làm việc 26 ngày => số tiền ăn ca được miễn thuế là : 650.000 / 27 ngày x 26 = 625.926 đ, đây chính là giá trị cột [32] trên Bảng lương - Phần 3)

+ Tiền điện thoại : 866.667 đ ( Phụ cấp ĐT theo HĐLĐ là 900.000 đ, (xem cột [10] trên bảng lương), tháng 03 ông Thành làm việc 26 ngày => số tiền Phụ cấp ĐT được miễn thuế là : 900.000 / 27 ngày x 26 = 866.667 đ, đây chính là giá trị cột [33] trên Bảng lương - Phần 3). Nhắc lại : Khoản "Phụ cấp tiền điện thoại" trong hướng dẫn này chỉ là minh họa, thực tế khoản Phụ cấp này không được thuế chấp nhận, chỉ có các Cty có qui định rất chặt chẻ ,thường là Cty nhà nước có quy chế lương bài bản, mới được xem xét.

+ Tiền xăng xe : 433.333 đ ( Phụ cấp xăng xe theo HĐLĐ là 450.000 đ, (xem cột [11] trên bảng lương), tháng 03 ông Thành làm việc 26 ngày => số tiền Phụ cấp xăng xe được miễn thuế là : 450.000 / 27 ngày x 26 = 433.333 đ, đây chính là giá trị cột [34] trên Bảng lương - Phần 3). Nhắc lại : Khoản "Phụ cấp xăng xe" trong hướng dẫn này chỉ là minh họa, thực tế khoản Phụ cấp này không được thuế chấp nhận, chỉ có các Cty có qui định rất chặt chẻ ,thường là Cty nhà nước có quy chế lương bài bản, mới được xem xét

► Như vậy “Thu nhập chịu thuế” của ông Thành = "Tổng Thu nhập" trừ đi "các khoản thu nhập miễn thuế"

= 20.222.222 – 1.925.926 = 18.296.296 đ

(bằng cột [38] trên Bảng lương)

BƯỚC 2

Tính "Thu nhập tính thuế" của ông Nguyễn Văn Thành

"Thu nhập tính thuế" = "Thu nhập chịu thuế " trừ đi "Các khoản được giảm trừ"

Theo đề bài ông Thành có nuôi 1 Người phụ thuộc là con ông Thành, và có đóng góp từ thiện 500.000 đ, thì trong tháng 03/2022 ông Thành sẽ được giảm trừ các khoản sau đây :

▶ Giảm trừ gia cảnh cho chính bản thân ông Thành : 11.000.000 đ (cột 39)

▶ Giảm trừ người phụ thuộc : 4.400.000 đ (cột 41)

▶ Số tiền Bảo hiểm đã đóng : 1.995.000 (cột 43)

▶ Số tiền làm từ thiện, nhân đạo, khuyến học : 500.000 (cột 44)

Như vậy tổng Các khoản được giảm trừ là : 17.895.000 đ

● Kết luận : “Thu nhập tính thuế” của ông Thành = "Thu nhập chịu thuế" trừ đi "Các khoản giảm trừ"

= 18.296.296 (đã tính ở Bước 1) – 17.895.000 (đã tính ở Bước 2) = 401.296 đ

(bằng cột [46] trên Bảng lương)

BƯỚC 3

Tính số thuế TNCN phải nộp của ông Thành

"Thu nhập tính thuế" (đã tính ở Bước 2) là 401.296 đ, sẽ nằm trong Bậc 1, áp dụng công thức tính thuế theo Biểu thuế trên thì số thuế ông Thành bị khấu trừ là :

5% x 401.296 đ = 20.065 đ (= cột 48 trên bảng lương)

+ Lấy một ví dụ khác để bạn biết cách tính số thuế TNCN dựa theo Biểu thuế lũy tiến 7 bậc : ông X có “Thu nhập tính thuế” là 22.000.000 đ, thì nhìn vào Biểu thuế 7 bậc, ông X nằm trong Bậc 4 (là bậc có TN tính thuế Trên 18 trđ đến 32 trđ), và công thức tính thuế Bậc 4 có ghi trong Biểu thuế là :

20% x TNTT – 1.650.000 đ = 20% x 22.000.000 – 1.650.000 = 2.750.000 đ

Tiếp theo tính thuế TNCN phải nộp cho 5 lao động có ký HĐLĐ từ 3 tháng trở lên còn lại (từ NV thứ 2 đến NV thứ 6 trên bảng lương), cách tính tương tự như tính cho ông Thành, và 5 người này có Thu nhập tính thuế (cột 46) <0, nên không bị khấu trừ thuế TNCN

CÁCH TÍNH THUẾ TNCN

VỚI LAO ĐỘNG THỜI VỤ,

THỬ VIỆC, NGẮN HẠN

Cách tính thuế TNCN với Lao động thời vụ, thử việc, ngắn hạn, LĐ môi giới, LĐ là cộng tác viên thì đơn giản, chỉ cần lấy "Tổng thu nhập" x 10% là xong (lưu ý : đối với LĐ là người nước ngoài thì x 20%)

Như vậy đối với các lao động này sẽ không được trừ các khoản miễn giảm thuế, các khoản được giảm trừ trước khi tính thuế TNCN

=> Vấn đề đặt ra là : thu thuế TNCN với thuế suất 10% trên tổng thu nhập của người LĐ ký HĐ thời vụ dưới 3 tháng, LĐ dịch vụ, LĐ môi giới, LĐ là cộng tác viên được xem là quá cao, nên Nhà nước có ra qui định dưới đây để không khấu trừ thuế TNCN với các LĐ này như sau :

• Có thu nhập nhận được < 2.000.000 đ/lần

• Có thu nhập nhận được >= 2.000.000 đ /lần, nhưng có làm bảng cam kết 08/CK-TNCN

(Lưu ý : đối với LĐ thời vụ, ngắn hạn làm việc tại DN, bạn không được chia nhỏ mức chi trả trong tháng thành nhiều lần dưới 2trđ để không khấu trừ thuế, vì khi kiểm tra cơ quan thuế sẽ cộng lại các lần chi trả trong tháng để xác định mức thu nhập cả tháng)

▶ Là bảng cam kết ước tính tổng thu nhập trong năm dương lịch của người nhận thu nhập chưa đến mức chịu thuế TNCN. Bảng này ban hành kèm Thông tư 80/2021/TT-BTC. Bạn tải Bảng cam kết 08/CK tại đây

▶ Điều kiện 1 : cam kết về số Thu nhập cả năm chưa đến mức chịu thuế TNCN

+ Hiện nay mức thu nhập của 1 lao động tối thiểu từ 11 trđ/ tháng trở lên mới bị tính thuế TNCN. Như vậy người LĐ cam kết trong cả năm có thu nhập dưới mức này, nghĩa là dưới 132 trđ (= 12 tháng x 11 trđ/tháng) thì tạm thời chưa bị khấu trừ thuế TNCN

(Trường hợp người LĐ có nuôi người phụ thuộc thì mức cam kết sẽ cao hơn với qui định là cứ nuôi 1 người phụ thuộc được tính 4.400.000 đ/ tháng. Như vậy nếu ngưới LĐ có nuôi 1 người phụ thuộc thì khi làm cam kết, sẽ cam kết cả năm có thu nhập dưới 184.800.000 đ (=[12 tháng x 11 trđ]+[12 tháng x 4.400.000 đ). Nhưng thực tế thì các LĐ chỉ cam kết đến mức 132 trđ)

▶ Điều kiện 2 : Người làm cam kết phải có Mã số thuế Thu nhập cá nhân tại thời điểm cam kết

▶ Điều kiện 3 : Trong năm chỉ có duy nhất một nguồn thu nhập chịu thuế 10% (một nguồn chứ không phải một nơi làm việc, bạn tham khảo công văn 4389/TCT-TNCN trên mạng)

• Như vậy chỉ có LĐ nào cả năm chỉ làm dịch vụ, làm công việc ngắn hạn, lao động là môi giới, là cộng tác viên, LĐ ký HĐLĐ dưới 3 tháng, nghĩa là không ký kết hợp đồng lao động chính thức với bất cứ DN nào thì mới thuộc diện được làm bản cam kết 08/CK

+ Ví dụ 1 : Ông A đang làm việc ở Cty ABC, ký HĐLĐ >= 3 tháng thì đang được tính thuế theo biểu lũy tiến 7 bậc như vậy là ông A đang có nguồn thu nhập tính theo biểu thuế lũy tiến, nếu ông A nhận làm thêm một công việc nơi khác, thì không được làm bản cam kết 08/CK vì ông A không đáp ứng trong năm chỉ có duy nhất nguồn thu nhập chịu thuế 10%

+ Ví dụ 2 : Ông B trong cả năm làm ở nhiều nơi, nhưng không có nơi nào ký HĐLĐ>= 3 tháng, do đó ông B chỉ có 01 nguồn thu nhập duy nhất bị tính thuế 10%, trường hợp này ông B được làm cam kết 08/CK

(Nói thêm : để DN có thể không khấu trừ thuế TNCN với các LĐ mới vào thử việc, thì DN có thể ký HĐLĐ trên 3 tháng với LĐ mới nhận, đồng thời trong HĐLĐ ghi rõ thời hạn thử việc. Với HĐLĐ trên 3 tháng này thì người LĐ được tính thuế TNCN theo biểu thuế lũy tiến và được giảm trừ các khoản miễn, giảm thuế theo qui định)

Bây giờ chúng ta thử áp dụng lý thuyết vừa học trên để tính thuế TNCN cho các LĐ thời vụ, ngắn hạn trong Bảng lương Tháng 03-2022 của Cty Thành Công

Theo đề bài thì 4 lao động cuối bảng lương (có Mã số từ MS-007 đến MS-010) là LĐ ngắn hạn (ký HĐLĐ dưới 3 tháng). Cách tính như sau :

- LĐ thứ 7 là ông Lê Văn Tuấn có "Thu nhập tính thuế" [cột 46] là 1.544.444 đ < 2 trđ => ông Tuấn không bị khấu trừ thuế TNCN

- LĐ thứ 8 là ông Nguyễn Thanh Phương có "Thu nhập tính thuế" [cột 46] là 3.603.704 đ > 2 trđ => nhưng theo đề bài, ông Phương có làm bảng cam kết 08/CK => không bị khấu trừ thuế TNCN

- LĐ thứ 9 là ông Lê Phú Minh có "Thu nhập tính thuế" [cột 46] là 5.148.148 đ > 2 trđ => nhưng theo đề bài, ông Minh không làm bảng cam kết 08/CK => bị khấu trừ thuế TNCN 10% là 514.815 đ

- LĐ thứ 10 là ông Lee Min Hoo có "Thu nhập tính thuế" [cột 46] là 30.000.000 đ. Ông Lee Min Hoo làm hợp đồng tư vấn 1 ngày cho Cty Thành Công với mức thù lao 30 trđ, ông không phải là LĐ của Cty chỉ là cá nhân nhận làm dịch vụ tư vấn nên bị khấu trừ 20% trên tổng thu nhập => khấu trừ : 30 trđ x 20% = 6.000.000 đ

Nói thêm về lao động nước ngoài, nếu ở Việt Nam dưới 183 ngày trong năm dương lịch (gọi là LĐ không cư trú) thì bị tính thuế với mức thuế suất 20% trên tổng thu nhập (không được giảm trừ bất cứ khoản nào). Tuy nhiên nếu người nước ngoài ở VN từ 183 ngày trở lên và ký HĐLĐ từ 3 tháng trở lên thì được xem là LĐ cư trú và khi đó cách tính thuế sẽ y như là LĐ người VN có ký HDLĐ từ 3 tháng trở lên

♦ Như vậy Công ty kế toán Thanh Trí đã hướng dẫn bạn Cách làm Bảng lương và cách tính Thuế TN cá nhân hàng tháng. Tiếp theo sẽ hướng dẫn các bạn cách làm Tờ khai thuế TNCN Quý (tháng cũng tưiơng tự) trên Phần mềm HTKK và nộp Tờ khai này qua mạng cho cơ quan thuế

Hướng dẫn lập Tờ khai thuế TNCN theo TT80 - Cách làm Báo cáo thuế TNCN theo Quý

Qui định chung : theo Nghị định 91/2022 áp dụng từ tháng 10/2022 (thay thế Nghị định126 /2020) : nếu trong quý DN có trả lương cho người lao động, nhưng không phát sinh thuế TNCN phải nộp (nghĩa là không ai bị tính thuế TNCN), thì DN không cần nộp Tờ khai này. Như vậy, trong thời điểm hiện nay, chúng ta thực hiện theo Nghị định 91/2022 này

+ Căn cứ nào để làm Tờ khai thuế TNCN Quý ? => là tổng hợp từ bảng lương 3 tháng trong Quý để lên Tờ khai

+ Mục đích chính của Tờ khai Thuế Thu nhập cá nhân Quý là báo cho thuế biết Quý này Cty phải nộp thuế TNCN vào kho bạc là bao nhiêu

Nhắc lại : để biết DN phải nộp Tờ khai thuế TNCN theo Tháng hay Quý thì chúng ta căn cứ theo kỳ hạn nộp của Tờ khai thuế GTGT, kỳ hạn nộp Tờ khai thuế GTGT như thế nào thì Tờ khai thuế TNCN y như vậy (nếu Doanh thu năm trước liền kề <= 50 tỷ hoặc DN mới thành lập thì nộp báo cáo theo Quý, còn Doanh thu > 50 tỷ thì nộp báo cáo theo tháng)

Sau đây chúng ta cũng lấy 3 bảng lương : tháng 01+02+03 năm 2022 của Cty Thành Công để làm ví dụ minh họa cho dễ hiểu

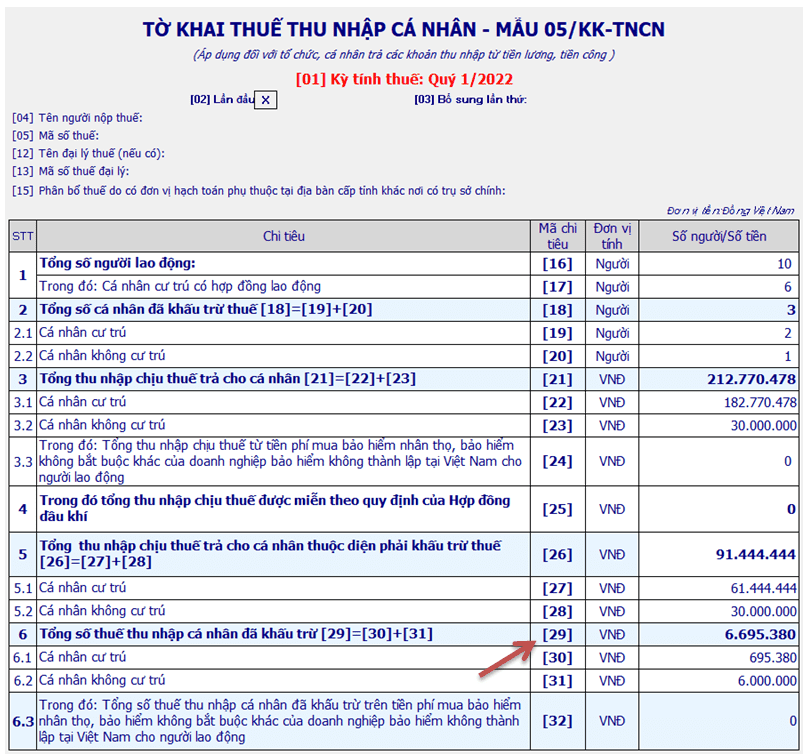

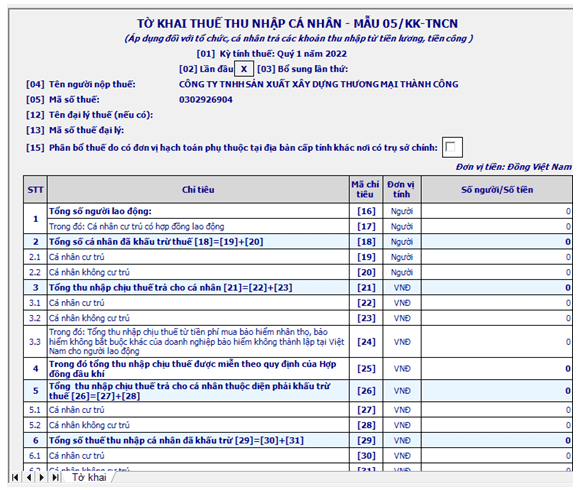

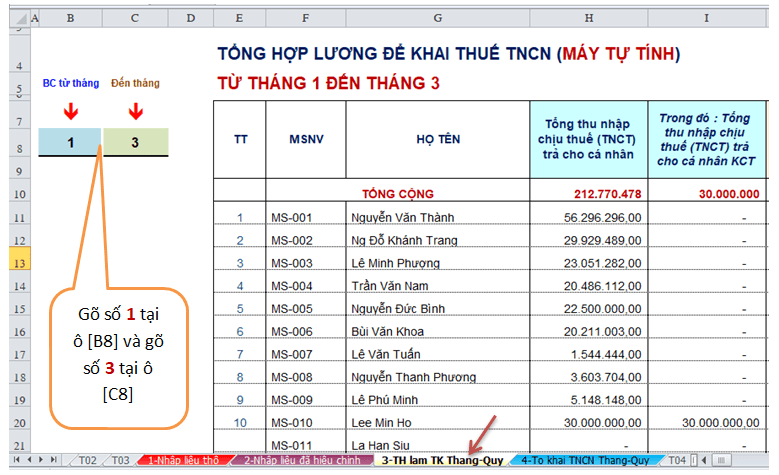

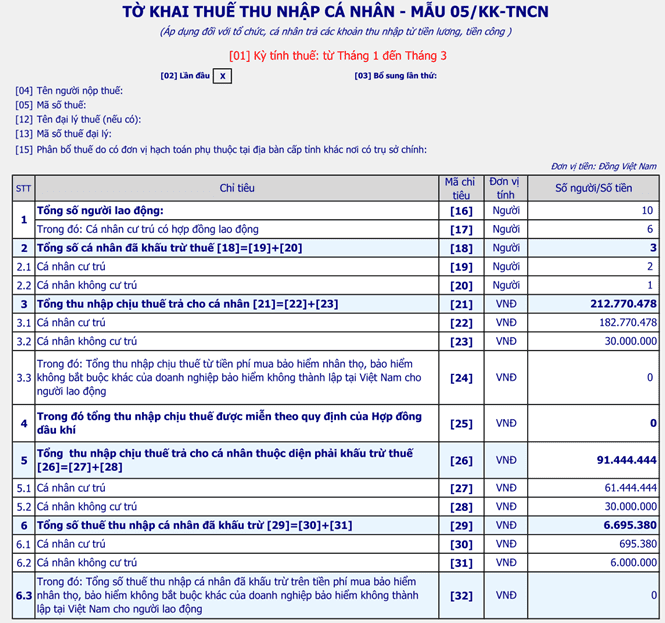

Để hình dung Cách làm Báo cáo thuế TNCN theo Quý, chúng ta xem minh họa mẫu Tờ khai phải báo cáo cho thuế sau khi hoàn thành Quý 1-2022 của Cty Thành Công như sau :

▶ Quan sát hình trên, các bạn thấy chỉ tiêu [29] là chỉ tiêu quan trọng nhất, nó cho biết trong Quý 1/2022 Cty Thành Công phải nộp vào kho bạc số thuế TNCN đã khấu trừ người lao động là : 6.695.380 đ

Đầu tiên chúng ta tìm hiểu một số thuật ngữ liên quan đến Báo cáo này :

[Cá nhân cư trú] : là lao động người Việt Nam hoặc là người nước ngoài ở VN từ 183 ngày trở lên trong năm tính thuế TNCN (thường là năm Dương lịch)

[Cá nhân không cư trú] : là lao động người người nước ngoài ở VN dưới 183 ngày trong năm tính thuế TNCN, viết tắt là KCT

[Có hợp đồng lao động] : là lao động có ký HĐLĐ chính thức nghĩa là ký HĐ từ 3 tháng trở lên hoặc HĐ không kỳ hạn. Như vậy các LĐ ký HĐ ngắn hạn, thời vụ, thử việc thì không được đưa vào chỉ tiêu này

Để biết Cách làm Báo cáo thuế TNCN theo Quý (xem hình trên), bạn phải điền số liệu vào các chỉ tiêu mà tờ khai yêu cầu. Cty dạy Kế toán Thanh Trí giải thích các chỉ tiêu trên tờ khai như sau :

Chỉ tiêu [16] : [Tổng số người lao động] :

- Là tổng số Lao động có trong quí (kể cả LĐ đã nghỉ việc trong quí)

Trên Tờ khai (xem hình trên) tại Chỉ tiêu [16] thì thấy số : 10, nghĩa là tổng số LĐ có trong Quý 1/2022 là 10 người

Chỉ tiêu [17] : [Trong đó: Cá nhân cư trú có hợp đồng lao động]

Chỉ tiêu này đề cập đến 2 vấn đề :

- Cá nhân cư trú : là lao động người Việt Nam hoặc là người nước ngoài ở VN từ 183 ngày trở lên trong năm tính thuế TNCN (thường là năm Dương lịch)

- Có HĐLĐ : là lao động có ký HĐLĐ chính thức nghĩa là ký HĐ từ 3 tháng trở lên hoặc HĐ không kỳ hạn. Như vậy các LĐ ký HĐ ngắn hạn, thời vụ, thử việc thì không được đưa vào chỉ tiêu này

Trên Tờ khai tại Chỉ tiêu [17] là số : 6, nghĩa là trong Quý 1/2022, Cty Thành Công có 06 lao động cư trú có HĐLĐ

Chỉ tiêu [18] : [Tổng số cá nhân đã khấu trừ thuế]

- Là tổng số LĐ đã khấu trừ thuế trong quí gồm cá nhân cư trú (hiểu đơn giản là người VN) và cá nhân KCT (hiểu đơn giản là người NN ở VN dưới 183 ngày)

Trên Tờ khai Chỉ tiêu [18] là số : 3, nghĩa là trong Quý, Cty có 03 lao động bị khấu trừ thuế (nghĩa là 3 lao động này phải nộp thuế TNCN do có thu nhập cao)

Chỉ tiêu [19] : Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân cư trú (hiểu đơn giản ở bài này là người VN) là bao nhiêu người ?

Trên Tờ khai tại Chỉ tiêu [19] là số : 2, nghĩa là trong Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân cư trú là 2 người (có thể nói cách khác đơn giản hơn : là trong 3 lao động phải nộp thuế TNCN thì trong đó có 2 người là người Việt Nam)

Chỉ tiêu [20] : Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân không cư trú (hiểu đơn giản ở bài này là người nước ngoài) là bao nhiêu người ?

Trên Tờ khai tại Chỉ tiêu [20] là số : 1, nghĩa là trong Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân không cư trú là 1 người (có thể nói cách khác đơn giản hơn : là trong 3 lao động phải nộp thuế TNCN thì trong đó có 1 người là người nước ngoài)

Chỉ tiêu [21] : [Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân]

- Là Tổng Thu nhập chịu thuế trả cho tất cả LĐ trong QUÍ, không phân biệt LĐ có bị khấu trừ thuế hay không bị khấu trừ thuế

Trên Tờ khai tại Chỉ tiêu [21] thì thấy máy hiện số : 212.770.478, nghĩa Tổng Thu nhập chịu thuế trả cho tất cả LĐ trong Qúi 1/2022, không phân biệt LĐ có bị khấu trừ thuế hay không bị khấu trừ thuế là 212.770.478 đ

Chỉ tiêu [21] này hơi khó hiểu, để hiểu được bạn phải xem các số liệu thực tế trên bảng lương, cách làm như sau :

Đến bước này thì bạn phải xem 3 bảng lương T01+02+03 năm 2022 của Cty Thành Công mới thực hành tiếp được, bạn xem tại đây

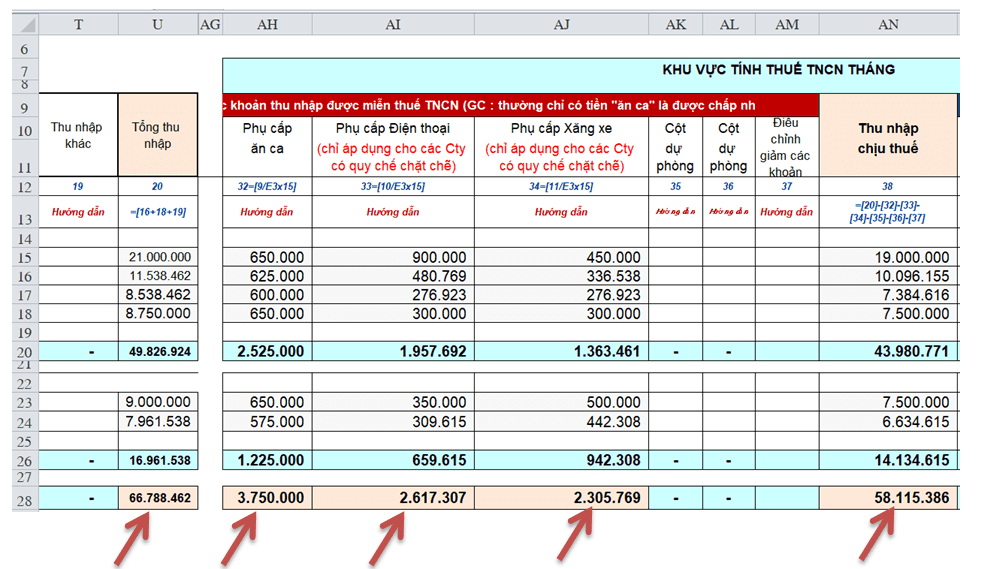

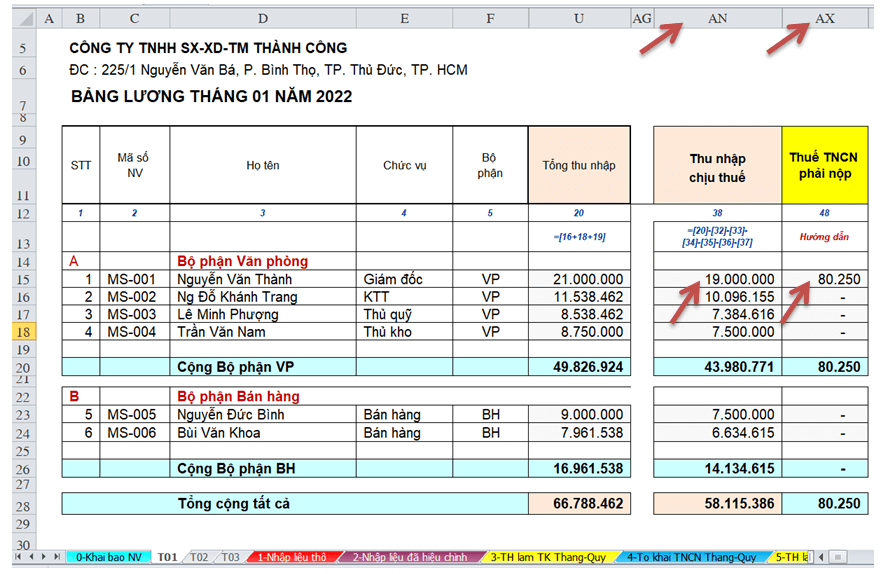

Bây giờ bạn quan sát Bảng lương Tháng 01/2022 tại Sheet “T01”, chúng ta cần lấy chỉ tiêu “Thu nhập chịu thuế” (TNCT) của Tháng 01/2022, công thức như sau :

“TNCT” (ô AN28) = “Tổng thu nhập” (ô U28) – “Các khoản TN được miễn thuế” (là các khoản từ cột AH đến cột AM)

= 66.788.462 – (3.750.000 + 2.617.307 + 2.305.769) = 58.115.386 đ (xem hình minh họa từ bảng lương T01 phía dưới)

(Nhắc lại : về các khoản thu nhập được miễn thuế theo giáo trình này là : “Tiền ăn ca”; “Phụ cấp điện thoại”; “Phụ cấp xăng xe”, nhưng khi áp dụng thực tế thì các bạn chỉ cho miễn thuế khoản “Tiền ăn ca”, còn “PC điện thoại”, “PC xăng xe” gần như khi thuế kiểm tra họ không chấp nhận vì các khoản PC điện thoại, xăng xe chỉ áp dụng cho các Cty có quy chế rất chặt chẽ về mức sử dụng cho từng cá nhân và các Cty nhà nước mới được xét duyệt các khoản phụ cấp này)

Tương tự như vậy, các bạn đi qua Sheet “T02”, “T03” là các Bảng lương tháng 02 + 03 để tính chỉ tiêu "Thu nhập chịu thuế " (TNCT), kết quả như sau (nhắc lại : nếu bạn chưa xem bảng lương thì xem tại đây ):

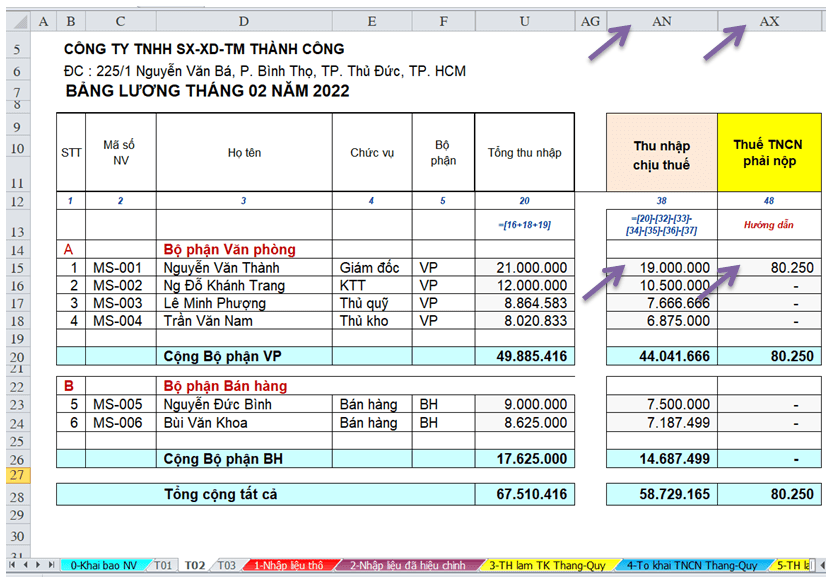

+ TNCT tháng 02 là (ô AN28 tại Sheet “T02”) : 58.729.165 đ

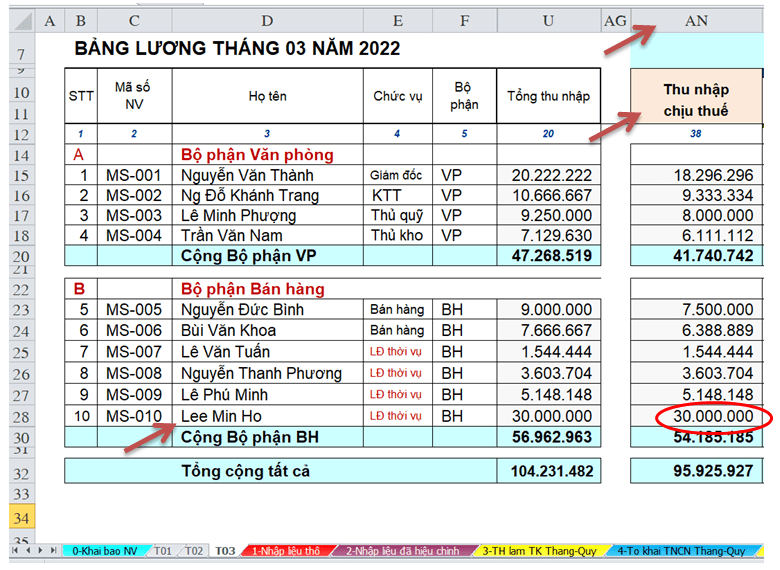

+ TNCT tháng 03 là (ô AN32 tại Sheet “T03”) : 95.925.927 đ

=> Tổng cộng "Thu nhập chịu thuế" 3 tháng là :

58.115.386 + 58.729.165 + 95.925.927 = 212.770.478 đ

đây chính là số liệu chỉ tiêu [21] trên Tờ khai TNCN Quý 1/2022 của Cty Thành Công

Như vậy, sau khi hiểu được chỉ tiêu [21] (Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân) trên Tờ khai thuế TNCN Quý, thì bạn có thể áp dụng để làm cho Cty bạn bằng cách đơn giản như sau : lấy Tổng thu nhập trên bảng lương trừ đi tổng tiền ăn ca thì sẽ có được chỉ tiêu [21], nếu trên bảng lương Cty bạn không có tiền ăn ca, thì Tổng thu nhập trên Bảng lương cũng chính là số liệu để ghi vào chỉ tiêu [21]

Chỉ tiêu [22] : Trong Tổng số "Thu nhập chịu thuế" trả cho cá nhân (là con số đã tính ra ở chỉ tiêu [21]) thì TN chịu thuế trả cho cá nhân cư trú (hiểu đơn giản là người VN) là bao nhiêu ?

Trên Tờ khai tại Chỉ tiêu [22] thì thấy máy hiện số : 182.770.478, nghĩa là trong Tổng Thu nhập chịu thuế trả cho cá nhân : 212.770.478 (là số ở chỉ tiêu [21]), thì

Thu nhập chịu thuế trả cho cá nhân cư trú (hiểu đơn giản là người VN) là 182.770.478 đ

Vậy con số 182.770.478 đ từ đâu ra ?

Con số này cũng lấy từ Bảng lương T01+02+03 (nhắc lại : nếu bạn chưa xem bảng lương thì xem tại đây )

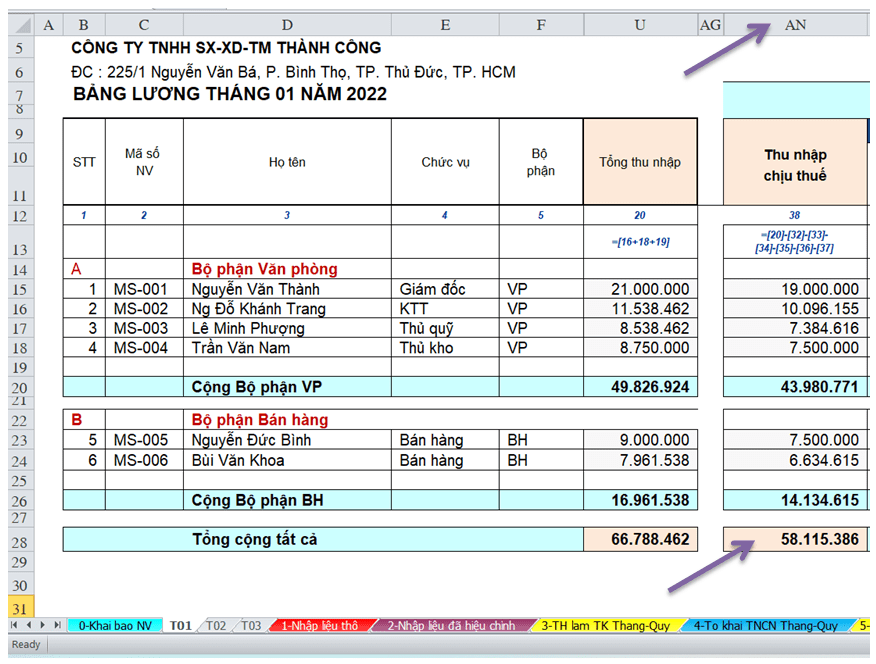

Bây giờ bạn quan sát Bảng lương Tháng 01/2022 tại Sheet “T01”, chúng ta nhìn vào cột AN là cột “Thu nhập chịu thuế”

Nhận xét : trên Bảng lương T01/2022 của Cty Thành Công chúng ta thấy toàn bộ nhân sự là người VN, do đó TN chịu thuế trả cho cá nhân cư trú (hiểu đơn giản là người VN) chính là số liệu tại ô AN28 là : 58.115.386 đ

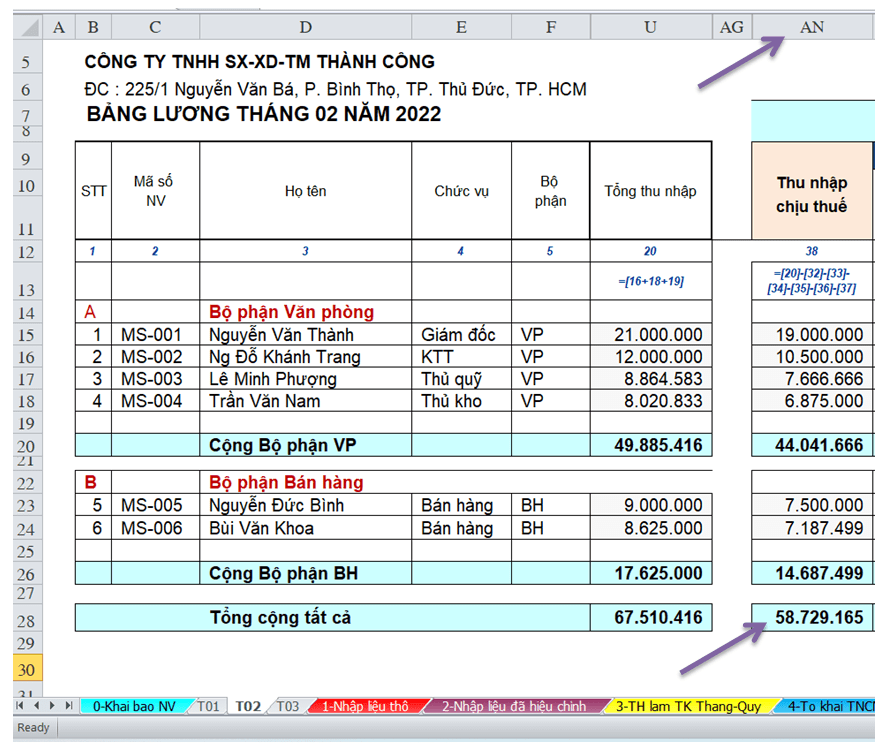

▶ Tiếp theo, bạn quan sát Bảng lương Tháng 02/2022 tại Sheet “T02”, chúng ta nhìn vào cột AN là cột “Thu nhập chịu thuế” (xem hình)

Nhận xét : trên Bảng lương T02/2022 của Cty Thành Công chúng ta thấy toàn bộ nhân sự là người VN, do đó TN chịu thuế trả cho cá nhân cư trú (hiểu đơn giản là người VN) chính là số liệu tại ô AN28 là : 58.729.165 đ

▶ Tiếp theo, bạn quan sát Bảng lương Tháng 03/2022 tại Sheet “T03”, chúng ta nhìn vào cột AN là cột “Thu nhập chịu thuế” (xem hình)

Nhận xét : trên Bảng lương T03/2022 của Cty Thành Công chúng ta thấy có nhân sự là người nước ngoài, là ông lee Min Ho, với “Thu nhập chịu thuế “ là 30 trđ, do đó TN chịu thuế trả cho cá nhân cư trú (hiểu đơn giản là người VN) chính là số liệu tại ô AN32 trừ đi 30 trđ :

= 95.925.927 – 30.000.000 = 65.925.927 đ

▶ Sau khi có số liệu phân tích từ 3 Bảng lương, chúng ta sẽ tính được chỉ tiêu Chỉ tiêu [22] : Trong Tổng số TN chịu thuế trả cho cá nhân (là con số đã tính ra ở chỉ tiêu [21]) thì TN chịu thuế trả cho cá nhân cư trú là :

Chỉ tiêu [22] = 58.115.386 + 58.729.165 + 65.925.927 = 182.770.478 đ

=> đây chính là số liệu chỉ tiêu [22] trên Tờ khai TNCN Quý 1/2022 của Cty Thành Công

Nếu Cty bạn không có thuê LĐ là người nước ngoài thì :

chỉ tiêu [22] = chỉ tiêu [21]

Chỉ tiêu [23] : Trong Tổng số TN chịu thuế trả cho cá nhân (không phân biệt cá nhân có bị khấu trừ thuế hay không) thì TN chịu thuế trả cho cá nhân không cư trú (hiểu đơn giá là người nước ngoài) là bao nhiêu ?

Cách tính Chỉ tiêu [23] như sau :

chỉ tiêu [23] = chỉ tiêu [21] - chỉ tiêu [22]

Chúng ta thấy trên Tờ khai, chỉ tiêu [23] có số liệu 30.000.000 đ, nghĩa là trong “Tổng số Thu nhập chịu thuế trả cho cá nhân” (chỉ tiêu [21]) thì “Thu nhập chịu thuế trả cho cá nhân không cư trú (người nước ngoài) là 30.000.000 đ, đó chính là “Thu nhập chịu thuế” của ông Lee Min Hoo trong Bảng lương tháng 03/2022 (xem hình) (tháng 1+2 ông này chưa làm việc)

Nếu Cty bạn không có thuê LĐ là người nước ngoài thì :

chỉ tiêu [23] = 0

Chỉ tiêu [26] = [Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế]

Nghĩa là trong “Tổng thu nhập chịu thuế” cả quý (là chỉ tiêu [21]) thì bạn phải tách ra được “Tổng thu nhập chịu thuế” của các LĐ thuộc diện đã khấu trừ thuế TNCN là bao nhiêu ?

Để làm chỉ tiêu này bạn phải xem trên từng Bảng lương, người nào bị khấu trừ thuế TNCN thì cộng “Thu nhập chịu thuế” của họ lại. Để dễ hình dung ta xem Bảng lương Tháng 01/2022 của Cty Thành Công như sau :

Quan sát Bảng lương T01/2022 trên, chúng ta thấy chỉ có ông Nguyễn Văn Thành bị khấu trừ thuế TNCN với số tiền 80.250 đ (cột AX), và khi xác định được ông Thành bị khấu trừ thuế thì chúng ta nhìn qua cột “Thu nhập chịu thuế” (cột AN), thì chúng ta xác định được “Thu nhập tính thuế” của ông Thành là 19.000.000 đ và đây chính là chỉ tiêu [26] (Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế), chúng ta cần tìm trong tháng 01/2022

▶ Thực hiện tương tự, chúng ta cần xác định chỉ tiêu [26] trên Bảng lương Tháng 02/2022 của Cty Thành Công. Dưới đây là Bảng lương rút gọn T02/2022 :

Quan sát Bảng lương T02/2022 trên, chúng ta thấy chỉ có ông Nguyễn Văn Thành bị khấu trừ thuế TNCN với số tiền 80.250 đ (cột AX), và khi xác định được ông Thành bị khấu trừ thuế thì chúng ta nhìn qua cột “Thu nhập chịu thuế” (cột AN), thì chúng ta xác định được “Thu nhập tính thuế” của ông Thành là 19.000.000 đ và đây chính là chỉ tiêu [26] (Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế), chúng ta cần tìm trong tháng 02/2022

▶ Thực hiện tương tự, chúng ta cần xác định chỉ tiêu [26] trên Bảng lương Tháng 03/2022 của Cty Thành Công. Dưới đây là Bảng lương rút gọn T03/2022 :

Quan sát Bảng lương T03/2022 trên, chúng ta thấy có 3 lao động bị khấu trừ thuế là :

+ ông Nguyễn Văn Thành bị khấu trừ thuế TNCN với số tiền 20.065 đ, và “Thu nhập chịu thuế” của ông Thành là 18.296.296 đ

+ ông Lê Phú Minh bị khấu trừ thuế TNCN với số tiền 514.815 đ, và “Thu nhập chịu thuế” của ông Minh là 5.148.148 đ

+ ông Lee Minh Ho bị khấu trừ thuế TNCN với số tiền 6.000.000 đ, và “Thu nhập chịu thuế” của ông Lee Minh Ho là 30.000.000 đ

Như vậy “Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế” trong tháng 03/2022 là : 18.296.296 + 5.148.148 + 30.000.000 = 53.444.444 đ

Sau khi xác định được “Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế” trong 3 Bảng lương thì chúng ta cộng lại :

Chỉ tiêu [26] Quý 1 = Chỉ tiêu [26] T01 + Chỉ tiêu [26] T02+ Chỉ tiêu [26] T03

= 19.000.000 + 19.000.000 + 53.444.444 = 91.444.444 đ

Đây chính là số ghi nhận tại Chỉ tiêu [26] trên Tờ khai thuế TNCN Quý 1/2022 của Cty Thành Công, nghĩa là “Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế” trong Quý 1/2022 là 91.444.444 đ

Chỉ tiêu [27] : Trong Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế thì TNCT trả cho cá nhân cư trú là bao nhiêu ?

Nghĩa là trong “Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế” (là chỉ tiêu [26]) thì bạn phải tách ra được “Tổng TNCT “ trả cho cá nhân cư trú (hiểu đơn giản là người VN) là bao nhiêu ?

Cách làm chỉ tiêu [27] này bạn phải xem trên từng Bảng lương của Quý 1/2022, và cộng TNCT của các LĐ người VN bị khấu trừ thuế lại, nếu Cty bạn không có LĐ nước ngoài thì chỉ tiêu [27] = chỉ tiêu [26]

Để làm nhanh thì chúng ta thấy trong bảng lương Quý 1/2022 chỉ có 1 người nước ngoài bị khấu trừ thuế trong Bảng lương T03 đó là ông Lee Min Hoo với TNCT là 30.000.000 đ, thì chúng ta sẽ lấy chỉ tiêu [26] – 30.000.000 đ sẽ ra chỉ tiêu [27]

Chỉ tiêu [27] = 91.444.444 – 30.000.000 = 61.444.444

Chỉ tiêu [28] : Trong Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế thì TNCT trả cho cá nhân không cư trú là bao nhiêu ?

Nghĩa là trong “Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế” (là chỉ tiêu [26]) thì bạn phải tách ra được “Tổng TNCT “ trả cho cá nhân không cư trú (hiểu đơn giản là người nước ngoài) là bao nhiêu ?

Chỉ tiêu [28] = Chỉ tiêu [26] - Chỉ tiêu [27]

= 91.444.444 – 61.444.444 = 30.000.000 đ

Nếu Cty bạn không có thuê LĐ là người nước ngoài thì :

chỉ tiêu [27] = chỉ tiêu [26]

chỉ tiêu [28] = 0

Chỉ tiêu [29] :[Tổng số thuế thu nhập cá nhân đã khấu trừ]

Là tổng số thuế TNCN đã trừ trong Quý 1/2022 (bao gồm cá nhân cư trú và KCT)

Dữ liệu để làm là chúng ta lấy số thuế đã khấu trừ trên từng Bảng lương T01+02+03 (cột AX trên từng Bảng lương), kết quả như sau :

• T01/2022 đã khấu trừ : 80.250 đ (ô AX28)

• T02/2022 đã khấu trừ : 80.250 đ (ô AX28)

• T03/2022 đã khấu trừ : 6.534.880 đ (ô AX32)

=> Tổng cộng : 6.695.380 đ

Chỉ tiêu [30] : Trong “Tổng số thuế thu nhập cá nhân đã khấu trừ” thì số số khấu trừ của cá nhân cư trú là bao nhiêu ?

Nghĩa là trong “Tổng số thuế thu nhập cá nhân đã khấu trừ” (là chỉ tiêu [29]) thì bạn phải tách ra được đã khấu trừ của LĐ người VN là bao nhiêu ?

Cách làm chỉ tiêu [30] này bạn phải xem trên từng Bảng lương của Quý 1/2022, và cộng số thuế đã khấu trừ của các LĐ người VN lại, nếu Cty bạn không có LĐ nước ngoài thì chỉ tiêu [30] = chỉ tiêu [29]

Để làm nhanh thì chúng ta thấy trong bảng lương Quý 1/2022 chỉ có 1 người nước ngoài bị khấu trừ thuế trong Bảng lương T03 đó là ông Lee Min Hoo với số đã khấu trừ là 6 trđ, thì chúng ta sẽ lấy chỉ tiêu [29] – 6.000.000 đ sẽ ra chỉ tiêu [30]

Chỉ tiêu [30] = 6.695.380 – 6.000.000 = 695.380

Chỉ tiêu [31] : Trong Tổng số thuế thu nhập cá nhân đã khấu trừ thì số số khấu trừ của cá nhân không cư trú là bao nhiêu ?

Nghĩa là trong “Tổng số thuế thu nhập cá nhân đã khấu trừ” (là chỉ tiêu [29]) thì bạn phải tách ra được thì bạn phải tách ra được đã khấu trừ của LĐ người nước ngoài là bao nhiêu ?

Chỉ tiêu [31] = Chỉ tiêu [29] - Chỉ tiêu [30]

= 6.695.380 – 695.380 = 6.000.000 đ

Nếu Cty bạn không có thuê LĐ là người nước ngoài thì :

chỉ tiêu [30] = chỉ tiêu [29]

chỉ tiêu [31] = 0

Như vậy là từ 3 Bảng lương T01+02+03 năm 2022 của Cty Thành Cộng, Cty dạy Kế toán Thanh Trí đã hướng dẫn xong cách làm Tờ khai thuế TNCN Quý 1/2022 và sau đây sẽ hướng dẫn bạn cách đưa Tờ khai Quý lên Phần mềm HTKK để từ đó nộp Báo cáo này qua mạng cho cơ quan thuế như sau :

Hướng dẫn lập Tờ khai thuế TNCN theo TT80 trên Phần mềm HTKK

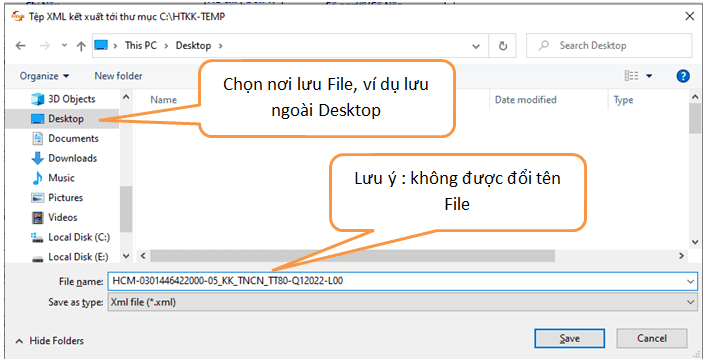

+ Tại giao diện HTKK, chọn mục “05/KK-TNCN-Tờ khai khấu trừ thuế TNCN (TT80/2021)

+ Xuất hiện bảng sau : bạn thực hiện theo hình minh họa

+ Xuất hiện bảng sau :

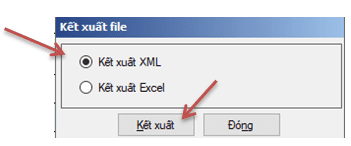

+ Bạn nhập số liệu vào bảng trên theo hướng dẫn ở phần trên, xong bạn bấm “Ghi”, chọn "Kết xuất XML", rồi bấm “Kết xuất”

+ Xuất hiện bảng sau :

+ Như vậy chúng ta đã có File .xml, và dùng File.xml này để nộp qua mạng. Cách nộp qua mạng bạn xem tại đây

Nhắc lại : cuối mỗi Quý (hoặc Tháng nếu DN khai thuế theo tháng), thì DN nộp 2 Tờ khai căn bản sau đây :

1) Tờ khai thuế GTGT Quý (không phát sinh hóa đơn mua vào, bán ra vẫn phải nộp)

2) Tờ khai thuế Thu Nhập Cá Nhân Quý. Lưu ý : theo nghị định 91/2022 áp dụng từ tháng 10/2022 (thay thế Nghị định126 /2020) : nếu trong quý DN có trả lương cho người lao động, nhưng không phát sinh thuế TNCN phải nộp (nghĩa là không ai bị tính thuế TNCN), thì DN không cần nộp Tờ khai này

● Các DN có hoạt động đặc thù (Vd: DN kinh doanh bất động sản; KD ngành chịu thuế tiêu thụ ĐB; KD ngành chịu thuế BV môi trường; DN xây dựng có ký hợp đồng xây dựng trực tiếp với chủ đầu tư ngoài địa bàn tỉnh đóng trụ sở) thì cần nộp thêm các Báo cáo đặc thù

Nếu bạn chưa xem cách làm "Tờ khai thuế GTGT Quý", thì xem tại đây

PHỤ LỤC

CÁCH DÙNG FILE EXCEL ĐỂ LÀM BÁO CÁO THUẾ TNCN THEO QUÝ TỰ ĐỘNG

▶ Nếu Cty bạn có nhiều lao động, thì chúng ta cần một phần mềm giúp chúng ta thống kê nhanh các chỉ tiêu trong Tờ khai thuế TNCN, bạn tải File Excel “Phan mem tinh luong va thue TNCN” về sử dụng, File này giúp bạn làm tờ khai rất nhanh cho dù Cty bạn có rất nhiều lao động, bạn tải tại đây, File này là file nén. rar, do đó bạn phải tải xuống laptop hoặc máy bàn mới sử dụng được

+ Sau khi tải về, bạn mở File Excel “Phan mem tinh luong va thue TNCN” ra, thì bạn thấy File này gồm Sheet “0-Khai bao NV”, 12 Sheet từ Sheet “T01” đến sheet “T12” là 12 Bảng lương trong năm, và có các Sheet dùng để máy tổng hợp ra báo cáo nộp cho cơ quan thuế gồm : Tờ khai Thuế TNCN Quý (hoặc Tháng) và Tờ khai Quyết toán Thuế TNCN Năm

+ Phần này các bạn sẽ làm Tờ khai Thuế TNCN Quý 1/2022 nên chúng ta chỉ quan tâm đến 3 Bảng lương tháng 01 + 02 + 03, cách làm Bảng lương và tính thuế TNCN đã hướng dẫn bạn ở Phần học trước

+ Mỗi Cty có quy chế trả lương khác nhau, quy định về mức lương, mức phụ cấp khác nhau, có Cty tính lương thời gian, có Cty tính lương sản phẩm … nhưng cho dù khác nhau nhưng cách tính thuế TN cá nhân vẫn giống nhau, vẫn phải theo qui định của Nhà nước

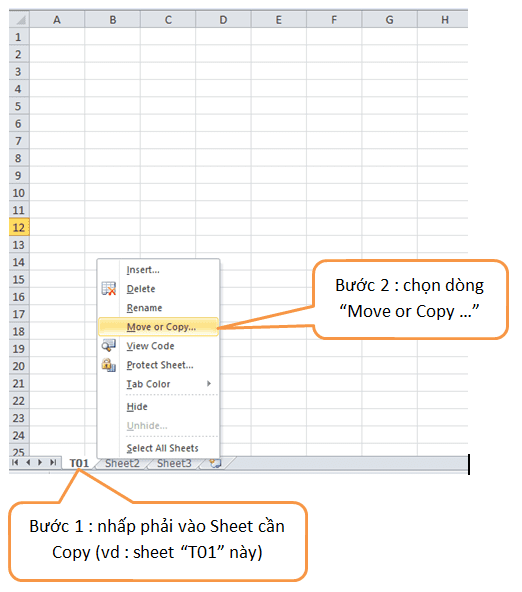

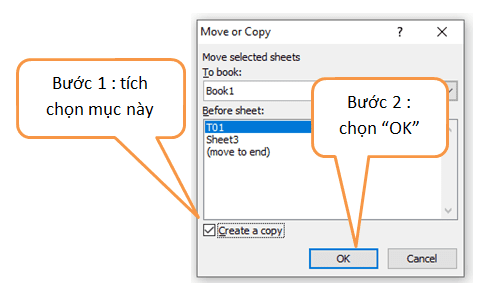

+ Bảng lương mà Cty Thanh Trí cung cấp cho các bạn trong chương trình học này thì các bạn hoàn toàn có thể thay đổi, thêm bớt các cột cho phù hợp với Cty bạn. Như vậy trong File này có 12 Bảng lương, bạn có thể xóa hết 11 bảng lương chỉ chừa lại 01 bảng (lưu ý phải chừa lại một bảng) rồi thiết kế lại cho phù hợp Cty bạn, ví dụ như bạn chừa lại Bảng lương “T01”, thì sau khi thiết kế xong Bảng lương Tháng 01 này bạn copy Bảng lương này qua Sheet kế bên để làm Bảng lương Tháng 02. Sau đây h/dẫn cho bạn nào chưa biết Copy sheet như sau :

+ Xuất hiện bảng sau :

Kết quả máy sẽ tạo ra 01 sheet tương tự sheet “T01”, và bạn sữa tên sheet mới tùy ý

+ Có một cách khác để copy ra Sheet khác nhanh hơn : bạn chỉ chuột vào Sheet “T01”, rồi một tay bấm phím “Ctrl”, một tay rê Sheet “T01” qua kế bên sẽ tạo ra Sheet mới tương tự Sheet “T01”

Như vậy là bạn có thể tùy ý làm bảng lương cho phù hợp Cty bạn, nhưng ngoài các Sheet lương, thì các Sheet còn lại bạn đừng xóa, nó dùng để thống kê số liệu Bảng lương các tháng cho ra các báo cáo nộp cơ quan thuế (ghi chú : trong quá trình làm việc bạn nên lưu dự phòng File đang làm để khi File bị hư thì còn File dự phòng)

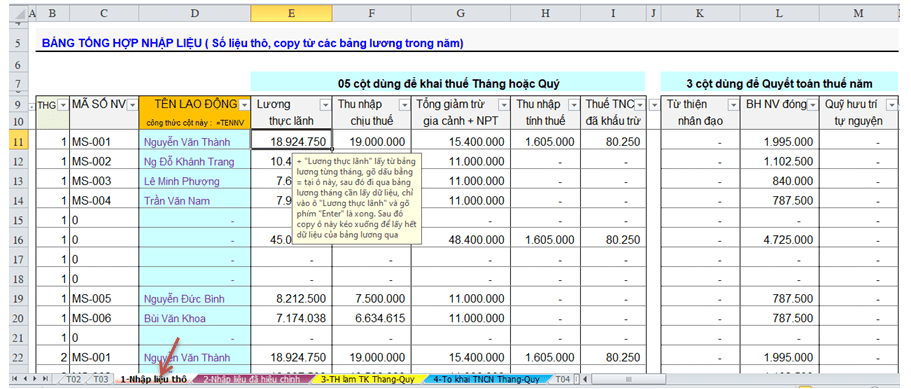

▶ Khi bạn mở File Excel “Phan mem tinh luong va thue TNCN” ra, thì đầu tiên tại Sheet “0-Khai bao NV” là Sheet khai báo hồ sơ nhân viên, bạn phải đặt Mã số cho từng NV thì máy mới tổng hợp số liệu được (nên đặt đơn giản, khoa học . VD: MS-001 là cho người đầu tiên và cứ thế tăng dần, không được đặt trùng mã, hay hơn nữa là bạn đặt Mã như sau : “MS-001+ tên viết tắt của NV” thì rất dễ hình dung và không bị sai mã. VD: ông Nguyễn Văn Thành thì đặt là “MS-001-NVT”), sau khi khai báo Mã NV xong thì chúng ta sẽ làm Bảng lương T01 + T02 + T03 năm 2022. Đến cuối Quý 1/2022, thì chúng ta sẽ làm Tờ khai Thuế TNCN Quý 1/2022, để làm Tờ khai này chúng ta cần thực hiện một việc duy nhất là đưa dữ liệu lương 03 tháng qua Sheet “1-Nhập Liệu thô”, cách đưa như sau :

Tại sheet “1-Nhập Liệu thô”, từ [cột B] đến [cột I] là các dữ liệu để tổng hợp BC Quý, từ [cột K] đến [cột M] là các dữ liệu để tổng hợp BC Năm. Chi tiết cách đưa dữ liệu từ bảng lương các tháng qua sheet này như sau :

▶ Cột B là cột “Tháng” của Bảng lương, sau khi đưa hết danh sách lương từng tháng qua, thì dữ liệu lương đưa qua thuộc “Tháng” nào thì tại cột B bạn để số của “Tháng” đó, như vậy thì máy mới phân biệt được dữ liệu lương từng tháng từ đó mới tổng hợp hợp ra báo cáo theo tháng, quý, năm được

▶ Cột C “Mã số NV”. Tạo công thức tại cột này như sau : gõ dấu = tại ô C11, rồi đi qua Bảng lương Tháng 01 (Sheet “T01”) chỉ chuột vào ô C15 bên sheet đó, rồi bấm Enter trên bàn phím thì chúng ta đã đưa được dữ liệu đầu tiên qua Sheet “1-Nhập Liệu thô”, sau đó copy kéo xuống đến người cuối cùng của Bảng lương tháng 01

▶ Cột D là cột “Tên Nhân viên”, cột này đã để sẵn công thức là =TENNV, công thức này sẽ được copy xuống các dòng dưới, chứ không lấy từ các tháng qua, dùng công thức này để phát hiện sai khi bạn nhập liệu Mã số NV và Tên NV không khớp

▶ Cột E “Lương thực lãnh” thì làm tương tự cột C, cũng gõ dấu = tại ô E11 rồi qua Sheet “T01” đi đến cột 29 là cột Lương thực lãnh (tuy nhiên nếu bạn thay đổi cấu trúc Bảng lương cho phù hợp Cty bạn, thì bạn chỉ chuột đến cột “Lương thực lãnh” theo Bảng lương mới của bạn), trong bài này thì bạn chỉ chuột vào ô AD15 bên sheet đó, rồi enter là xong. Lưu ý các thao tác này chỉ làm một lần, rồi copy xuống nên sẽ không mất nhiều thời gian. Trên Sheet “1-Nhập Liệu thô”, Cty Thanh Trí đã tạo công thức sẵn, bạn nhìn vào đó là biết cách làm

▶ Cột F “Thu nhập chịu thuế” thì làm tương tự, cũng gõ dấu = tại ô F11 rồi qua Sheet “T01” đi đến cột 38 là cột Thu nhập chịu thuế, chỉ chuột vào ô AN15 bên sheet đó, rồi enter là xong

▶ Cột G “Tổng giảm trừ Gia cảnh và Người phụ thuộc” làm tương tự, gõ dấu = tại ô G11 rồi qua Sheet “T01” đi đến cột 42 là cột Tổng giảm trừ Gia cảnh và Người phụ thuộc, chỉ chuột vào ô AR15 bên sheet đó, rồi enter là xong

▶ Cột H “Thu nhập tính thuế” làm tương tự, gõ dấu = tại ô H11 rồi qua Sheet “T01” đi đến cột 46 là cột Thu nhập tính thuế, chỉ chuột vào ô AV15 bên sheet đó, rồi enter là xong

▶ Cột I “Thuế TNCN đã khấu trừ” làm tương tự, gõ dấu = tại ô I11 rồi qua Sheet “T01” đi đến cột 46 là cột Thuế TNCN phải nộp (cũng có ý nghĩa là Thuế TNCN đã khấu trừ), chỉ chuột vào ô AX15 bên sheet đó, rồi enter là xong

▶ Cột K “Từ thiện, nhân đạo” làm tương tự, gõ dấu = tại ô K11 rồi qua Sheet “T01” đi đến cột 44 là cột Từ thiện, nhân đạo, chỉ chuột vào ô AT15 bên sheet đó, rồi enter là xong

▶ Cột L “BH NV đóng” làm tương tự, gõ dấu = tại ô L11 rồi qua Sheet “T01” đi đến cột 43, chỉ chuột vào ô AS15 bên sheet đó, rồi enter là xong

▶ Cột M “Quỹ hưu trí, tự nguyện” làm tương tự, gõ dấu = tại ô M11 rồi qua Sheet “T01” đi đến cột 45, chỉ chuột vào ô AU15 bên sheet đó, rồi enter là xong

+ Như vậy là chúng ta đã tạo xong công thức dòng đầu tiên bên Sheet “1-Nhập Liệu thô”, bạn quét cả dòng đầu này và kéo xuống để tất cả dữ liệu bên Bảng lương tháng 01 đưa hết qua, lưu ý vì đây là Sheet “Nhập liệu thô”, nghĩa là bạn cứ copy kéo xuống, thì sẽ có những dữ liệu không phải là lương (vd : dòng tổng cộng, dòng trống) nó cũng đưa qua, nhưng không sao vì bên Sheet “2-Nhập liệu đã điều chỉnh”, sheet này đã lập công thức để tự động loại những dòng không liên quan đến tiền lương của từng NV và máy sẽ dựa vào số liệu bên Sheet “2-Nhập liệu đã điều chỉnh” để tổng hợp lên Báo cáo thuế TNCN Tháng, Quý hoặc Năm

+ Sau khi đưa hết dữ liệu lương tháng 01 qua, thì tại cột B của Sheet “1-Nhập Liệu thô” là cột “Tháng” thì lúc này bạn gõ số 1 cho tất cả các dòng thuộc khu vực dữ liệu lương tháng 01 vừa đưa qua. Tiếp theo bạn làm tương tự như vậy khi đưa dữ liệu từ Bảng lương Tháng 02 + 03 qua

+ Sau khi hoàn thành đưa lữ liệu Tháng 01 +02+ 03 qua sheet “1-Nhập Liệu thô”, thì Sheet “2-Nhập liệu đã hiệu chỉnh” đã tự động lấy dữ liệu từ sheet “1-Nhập Liệu thô” qua và tự loại bỏ những dữ liệu thừa, chỉ để lại các dữ liệu liên quan đến tiền lương của từng nhân viên

+ Tiếp theo máy sẽ tự động lấy các dữ liệu từ Sheet “2-Nhập liệu đã hiệu chỉnh” để đưa qua sheet “3-TH lam TK Thang-Quy” (tổng hợp làm Tờ khai Tháng – Quý)

và cuối cùng máy sẽ cho ra Tờ khai thuế TNCN Tháng – Quý tại sheet “4-To khai TNCN Thang-Quy” rất nhanh và chính xác

+ Bạn muốn xem Tờ khai Tháng nào hay Quý nào thì đi qua Sheet “3-TH lam TK Thang-Quy” gõ tháng cần xem báo cáo tại ô [B8] và ô [C8], rồi đi qua sheet “4-To khai TNCN Thang-Quy” để xem kết quả. Ví dụ bạn muốn xem BC Quý 1 thì bạn gõ như hình minh họa

+ Sau đó đi qua Sheet “4-To khai TNCN Thang-Quy” để xem kết quả, kết quả như sau :

Như vậy, công ty Kế tón Thanh Trí vùa hướng dẫn Cách tính thuế thu nhập cá nhân theo Tháng hoặc Quý trên Bảng lương Công ty

và Hướng dẫn lập Tờ khai thuế TNCN theo TT80 mới nhất

► Xem thêm : Hướng dẫn làm "Tờ khai Quyết toán thuế TN cá nhân năm" tại đây

______________________

Bài viết nằm trong Chương trình dạy làm KT tổng hợp - KT thuế tại Cty Kế toán Thanh Trí

Tin khác

+ Bạn chưa biết kế toán, bạn là người trái ngành và có công ty gia đình, Cty này đang thuê bên ngoài làm dịch vụ kế toán nhưng bây giờ bạn cảm thấy không an tâm khi giao hết công việc cho bên ngoài nên quyết tâm cần phải biết kế toán để tự làm hoặc để quản lý, đọc, hiểu được các báo cáo, sổ sách kế toán, để bảo vệ công ty mình khi thuế kiểm tra

+ Bạn đã học kế toán nhưng không áp dụng nên quên gần hết, bây giờ bạn muốn học để theo nghề kế toán

► Cty Kế Toán Thanh Trí dạy làm "Kế toán thuế - Kế toán tổng hợp" bằng chứng từ thực tế, dạy cho người từ mới bắt đầu cho đến khi làm được Kế toán chuyên nghiệp là làm được Kế toán Thuế - Kế toán Tổng hợp, Cty dạy theo thông tư mới nhất đang áp dụng hiện nay (cấp chứng chỉ sau khóa học). Cty dạy “trực tiếp” tại TPHCM hoặc “online” (có 3 cách học online rất hay), bạn xem chi tiết khóa học sau đây :

► Tham khảo khóa học làm kế toán thuế - kế toán tổng hợp, học trực tiếp ở TPHCM tại đây

► Tham khảo khóa học online (3 cách học online rất hay) tại đây