Hướng dẫn làm báo cáo thuế VAT mới nhất, minh họa bằng chứng từ thực tế của công ty, thực hành trên phần mềm HTKK

Đầu tiên bạn cần nắm qui định khi nào DN phải Báo cáo thuế theo Quý, khi nào theo Tháng như sau :

• Nộp Tờ khai theo Tháng khi DN bạn Doanh thu lớn, nghĩa là Doanh thu năm trước liền kề > 50 tỷ đồng

• Nộp Tờ khai theo Quý khi Doanh thu năm trước liền kề <= 50 tỷ đồng hoặc là DN mới thành lập

Theo quy định, nếu DN kê khai thuế theo Quý thì cuối mỗi Quý phải làm Báo cáo thuế Quý. Như vậy trong 1 năm, DN sẽ phải nộp BC thuế Quý 4 lần. BC mỗi quý cơ bản gồm 2 Tờ khai sau (nếu DN Báo cáo thuế theo tháng thì cũng làm tương tự) :

Theo quy định, nếu DN kê khai thuế theo Quý thì cuối mỗi Quý phải làm Báo cáo thuế Quý. Như vậy trong 1 năm, DN sẽ phải nộp BC thuế Quý 4 lần. BC mỗi quý cơ bản gồm 2 Tờ khai sau (nếu DN Báo cáo thuế theo tháng thì cũng làm tương tự) :

1) Tờ khai thuế GTGT Quý (không phát sinh hóa đơn mua vào, bán ra vẫn phải nộp)

2) Tờ khai khấu trừ thuế TNCN Quý. Lưu ý : theo nghị định 91/2022 áp dụng từ tháng 10/2022 (thay thế Nghị định126 /2020) : nếu trong quý DN có trả lương cho người lao động, nhưng không phát sinh thuế TNCN phải nộp (nghĩa là không ai bị tính thuế TNCN), thì DN không cần nộp Tờ khai này

Lưu ý :

Lưu ý :

● Các DN mới thành lập hoặc không phát sinh mua vào, bán ra vẫn phải nộp đầy đủ các loại Tờ khai nêu trên

● Các DN có hoạt động đặc thù (Vd: DN kinh doanh bất động sản; KD ngành chịu thuế tiêu thụ ĐB; KD ngành chịu thuế BV môi trường; DN xây dựng có ký hợp đồng xây dựng trực tiếp với chủ đầu tư ngoài địa bàn tỉnh đóng trụ sở) thì cần nộp thêm các Báo cáo đặc thù

● Hạn nộp báo cáo thuế theo Quý là ngày cuối cùng của tháng đầu Quý kế tiếp

Ví dụ : Để biết hạn nộp Báo cáo thuế Quý 2/2023, thì chúng ta xem tháng đầu tiên của quý liền kề (Quý liền kề Quý 2 là Quý 3) có bao nhiêu ngày. Thì tháng đầu tiên của Quý 3 là tháng 7, mà tháng 7 có 31 ngày => như vậy hạn nộp BC Quý 2/2023 là ngày 31/07/2023)

Nói thêm : nếu DN nộp BC thuế theo tháng thì hạn chót nộp Tờ khai là ngày 20 của tháng sau tháng báo cáo. Vd : hạn chót nộp BC thuế tháng 06/2023 là ngày 20/07/2023

⇒ Lưu ý : mức phạt nộp BC thuế trễ hạn rất cao. Vd : nộp chậm từ 01 đến 30 ngày thì mức phạt là 3,5 trđ cho mỗi tờ khai nộp chậm (bạn xem Điều 13 Nghị định 125/2020/NĐ-CP để biết thêm chi tiết các mức phạt, mức phạt càng cao khi số ngày nộp báo cáo trễ hạn, hoặc không nộp càng lớn)

(Nói thêm : với DN khai thuế theo tháng thì hạn nộp Báo cáo là ngày 20 của tháng kế tiếp)

Sau đây Công ty dạy Kế toán Thanh Trí sẽ hướng dẫn cách làm 2 Tờ khai quý nêu trên (tháng cũng tương tự) :

1- HƯỚNG DẪN LÀM TỜ KHAI THUẾ VAT QUÝ

Đầu tiên, bạn phải hiểu rõ, Tờ khai thuế VAT Quý (hoặc tháng) nộp cho cơ quan thuế, mục đích chính là báo cho thuế cái gì ?

⇒ Mục đích chính là báo cáo cơ quan thuế trong kỳ báo cáo này, DN phải nộp thuế VAT là bao nhiêu hoặc là số thuế VAT còn được khấu trừ chuyển sang kỳ báo cáo sau là bao nhiêu

Nhắc lại : Quy tắc tính ra số thuế VAT phải nộp hoặc là số thuế VAT còn được khấu trừ khi làm báo cáo thuế VAT như sau :

▶ Khi DN mua hàng hóa - dịch vụ, DN sẽ nhận được hóa đơn điện tử, hóa đơn này gọi là hóa đơn đầu vào và số thuế VAT trên hóa đơn đầu vào sẽ được khấu trừ (nghĩa là sẽ được trừ vào số thuế VAT phải nộp) khi kế toán làm báo cáo thuế

▶ Ngược lại khi DN bán hàng hóa - dịch vụ, DN sẽ xuất hóa đơn điện tử, hóa đơn này gọi là hóa đơn đầu ra và số thuế VAT trên hóa đơn đầu ra sẽ phải nộp vào kho bạc khi kế toán làm báo cáo thuế

=> Như vậy muốn làm BC thuế VAT , chúng ta phải xác định được tổng số thuế VAT đầu vào được khấu trừ và Tổng số thuế VAT đầu ra phải nộp là bao nhiêu, đồng thời xem Quý trước Cty có còn thuế VAT chưa khấu trừ hết chuyển qua kỳ báo cáo này không

Ví dụ : đối với một DN khai thuế theo Quý (nhắc lại : DN có doanh thu năm trước liền kề nhỏ hơn 50 tỷ đồng thì sẽ làm BC thuế theo Quý), thì công thức để tính ra số thuế VAT phải nộp Quý này là :

Lúc này sẽ xảy ra 2 trường hợp :

• Nếu công thức trên ra số dương, nghĩa là số thuế phải nộp > số thuế được khấu trừ thì DN phải nộp số chênh lệch này vào kho bạc (phải nộp tiền vào kho bạc đúng hạn nếu không bị phạt chậm nộp. Hạn nộp và mức phạt chậm nộp đã được Kế toán Thanh Trí hướng dẫn trong bài viết này)

• Nếu công thức trên ra số âm, nghĩa là số thuế phải nộp < số thuế được khấu trừ thì DN không phải nộp thuế, đồng thời số chênh lệch này chính là số thuế VAT DN còn được khấu trừ, sẽ chuyển sang quý sau khấu trừ tiếp (chứ không được lên kho bạc lấy lại)

Sau đây Cty Thanh Trí sẽ hướng dẫn làm Báo cáo thuế VAT bằng chứng từ thực tế của một Công ty, đó là Cty TNHH Thành Công, bạn thực hành làm Báo cáo thuế Quý 1/2022, trong Quý này Cty Thành Công có nhập hàng từ nước ngoài, bạn sẽ được h/dẫn làm Báo cáo thuế khi Cty có phát sinh thêm nghiệp vụ mua hàng nhập khẩu. Để bắt đầu bạn cần tải về máy 2 tài liệu sau đây để thực hành :

► Tải tập "Tài liệu hóa đơn mua vào, bán ra" trong Quý 1/2022, tải tại đây

► Tải File Excel "Bao cao VAT Quy" để thực hành làm báo cáo thuế, tải tại đây

Sau khi mở File Excel “Bao cao VAT Quy” ra => bạn đi đến Sheet 1-Dau vao, nhập số liệu từ các hóa đơn mua vào trong tập "Tài liệu hóa đơn mua vào, bán ra" vùa tải về vào Sheet này. Bạn thực hành như sau :

+ Bạn mở trang 2 của Tập tài liệu ra, đây là hóa đơn mua vào, Cty mua hàng của Cty Phát Minh Long. Số hóa đơn : 99, ngày 02/01/2022, mua Máy giặt với số tiền chưa VAT là 375.000.000 đ + 37.500.000 (thuế VAT) = 412.500.000 đ

Bạn nhập nội dung hóa đơn này vào File Excel “Bao cao VAT Quy”, tại Sheet "1-Dau vao" ( xem hình minh họa)

+ Sau đó bạn nhập tương tự tiếp các hóa đơn mua vào, nhập hết các hóa đơn đầu vào Tháng 1+2+3 vào Sheet "1-Dau vao" này

⇒ Ghi chú 1 : Trong bài thực hành làm báo cáo thuế cho Cty Thành Công thì Cty này có phát sinh nghiệp vụ nhập hàng từ nước ngoài về bán (còn Cty bạn nếu không có nghiệp vụ này thì bỏ qua), và khi bạn xem đến chứng từ trang 8+9+10 của tập tài liệu, thì đây là Tờ khai hải quan hàng nhập khẩu, và trình tự để vào báo cáo thuế VAT như sau :

• Theo qui định của thuế chúng ta chỉ được ghi nhận số thuế VAT lô hàng nhập khẩu vào "Sheet 1-Dau vao" để khấu trừ VAT Quý 1/2022 khi Cty có chứng từ chứng minh là đã nộp thuế VAT hàng nhập khẩu trong Quý 01/2022. Bạn xem tiếp trang 11 (xem hình dưới) thì đây chính là chứng từ nộp thuế, như vậy chúng ta sẽ nhập chứng từ lô hàng nhập khẩu này vào "Sheet 1-Dau vao" (Giả sử trường hợp quý sau mới nộp số thuế này, thì Quý sau mới được kê khai số thuế VAT để khấu trừ)

• Tại "Sheet 1-Dau vao" của File Excel "Bao cao VAT Quy" , bạn nhập số VAT đã nộp : 49.806.968 đ vào BẢNG KÊ HÓA ĐƠN MUA VÀO (cột L), còn Giá trị HH dịch vụ mua vào (cột J) thì các bạn lấy "Trị giá tính thuế GTGT" mặt hàng thứ 1 (trang 9, tập tài liệu) +"Trị giá tính thuế GTGT" mặt hàng thứ 2 (trang 10, tập tài liệu) = 257.068.224 + 241.001.460 = 498.069.684 đ

(ghi chú : link tải tài liệu và File Excel "Bao cao VAT Quy" để thực hành, có để ở đầu bài viết này)

⇒ Ghi chú 2 : khi nhập đến hóa đơn đầu vào trang 43 cuốn tài liệu thì đây là hóa đơn Cty TaTa Vina trả hàng, nghĩa là Cty Thành Công có bán hàng cho Cty TaTa Vina, nhưng do hàng không đúng qui cách nên Cty TaTa Vina trả lại hàng, và theo qui định của thuế : khi trả hàng thì Cty bên mua phải xuất tờ hóa đơn trả hàng cho bên bán. Cty Thành Công khi nhận được tờ hóa đơn trả hàng này thì không nhập vào "Sheet 1-Dau vao" mà sẽ nhập vào "Sheet 2-Dau ra"

Kết quả sau khi nhập xong hóa đơn đầu vào Q1/2022 thì :

+ Tổng giá trị Hàng hóa dịch vụ (HHDV) mua vào là 1.826.036.918 đ

+ và số thuế VAT được khấu trừ là 181.991.489 đ

+ Bạn thực hiện tương tự như nhập hóa đơn mua vào, nhưng bạn nhập vào "Sheet 2-Dau ra"

+ Trong quá trình nhập hóa đơn bán ra, bạn lưu ý trong Quý Cty có nhận được một hóa đơn người mua trả hàng (hóa đơn trang 43 cuốn Tài liệu), thì đối với hóa đơn người mua trả hàng bạn nhập vào "Sheet 2-Dau ra" này, và nhập số âm để điều chỉnh giảm Doanh thu và giảm số thuế VAT đầu ra phải nộp của lô hàng trả lại này

Kết quả sau khi nhập xong hóa đơn đầu ra Q1/2022 thì :

+ tổng giá trị hàng hóa DV bán ra là 3.261.100.000 đ

+ và số thuế VAT đầu ra phải nộp là 326.110.000 đ

Sau khi nhập xong 02 Sheet "1-Dau vao" và "2-Dau ra" trên, các bạn qua Sheet "BC VAT Q1-2022" để lập Bảng tổng hợp thuế GTGT Quí 1-2022

+ Đây là kết quả "Tổng hợp thuế GTGT Quý 1 năm 2022"

Cty Thanh Trí giải thích các số liệu ở Bảng trên như sau :

+ Chỉ tiêu [22] "Thuế GTGT còn được khấu trừ kỳ trước chuyển sang", nghĩa là Quý trước nếu Cty bạn còn số thuế VAT đầu vào chưa khấu trừ hết thì bạn sẽ chuyển số đó qua Quý này khấu trừ tiếp. Cách làm là : bạn mở Tờ khai VAT quý trước (Quý 4/2021) ra xem Thuế VAT Quý trước có còn được khấu trừ chuyển quý sau không (xem trên chỉ tiêu [43]), nếu còn thì gõ vào chỉ tiêu [22] này. Trường hợp Cty Thành Công theo đề bài thì không còn, nên chỉ tiêu [22] là bằng 0

+ Chỉ tiêu [23] và [24] lấy từ "Sheet 1-Dau vao" (Bảng kê hóa đơn mua vào), lấy số dòng tổng cộng :

- Chỉ tiêu [23] : Tổng giá trị Hàng hóa dịch vụ (HHDV) mua vào là 1.826.036.918 đ

- Chỉ tiêu [24] : số thuế VAT được khấu trừ là 181.991.489 đ

+ Chỉ tiêu [23a] và [24a] lấy từ "Sheet 1-Dau vao" (Bảng kê hóa đơn mua vào), số liệu là các chứng từ có liên quan đến hàng nhập khẩu từ nước ngoài (nếu Cty bạn không có nhập hàng từ nước ngoài thì 2 chỉ tiêu này = 0)

- Chỉ tiêu [23a] : Giá trị Hàng hóa dịch vụ nhập khẩu là 498.069.684 đ

- Chỉ tiêu [24a] : Thuế VAT Hàng hóa dịch vụ nhập khẩu là 49.806.968 đ

Chỉ tiêu [25] = chỉ tiêu [24] , vì Cty Thành Công kinh doanh mặt hàng mua bán hàng điện tử, điện lạnh là ngành nghề chịu thuế VAT (ngành này thuế VAT là 10%), mà theo qui định của cơ quan thuế nếu DN kinh doanh mặt hàng chịu thuế VAT thì sẽ được khấu trừ toàn bộ thuế VAT đầu vào

Nói thêm : DN nào mà kinh doanh ngành nghề vừa chịu thuế, vừa không chịu thuế, thì phải phân bổ số thuế VAT được khấu trừ theo tỉ lệ Doanh thu từng hoạt động, vì nếu DN kinh doanh mặt hàng bán ra không chịu thuế thì thuế VAT đầu vào sẽ không được khấu trừ, và số thuế không được khấu trừ sẽ được đưa vào chi phí sản xuất kinh doanh của DN khi kế toán làm sổ sách kế toán (còn nếu DN bạn kinh doanh mặt hàng bán ra chịu thuế GTGT thì sẽ được khấu trừ hết, khi đó chỉ tiêu [25] sẽ bằng chỉ tiêu [24])

Ví dụ: DN A vừa kinh doanh hàng điện tử [chịu thuế VAT 10%], vừa kinh doanh sản xuất phần mềm [không chịu thuế VAT], và trong Quý báo cáo có số thuế VAT đầu vào dùng chung cho 2 hoạt động là 100 đ và Doanh thu kinh doanh hàng điện tử chiếm 85% tổng doanh thu, thì lúc đó thuế GTGT được khấu trừ là 100 đ x 85% = 85 đ, số còn lại 15 đ sẽ không được khấu trừ mà kế toán sẽ đưa số không được khấu trừ này vào chi phí hoạt động SXKD khi làm sổ sách kế toán. Trong trường hợp này chỉ tiêu [25] sẽ không bằng chỉ tiêu [24] vì chỉ tiêu [25] đã trừ ra số VAT không được khấu trừ

Chúng ta tiếp tục phân tích các chỉ tiêu khác :

+ Chỉ tiêu [34] và [35] lấy từ "Sheet 2-Dau ra" (Bảng kê hóa đơn bán ra), lấy số dòng tổng cộng :

- Chỉ tiêu [34] : Tổng giá trị bán ra là 3.261.100.000 đ

- Chỉ tiêu [35] : số thuế VAT đầu ra phải nộp là 326.110.000 đ

+ Chỉ tiêu [40] (thuế VAT phải nộp trong kỳ) = 114.118.511 đ , được tính như sau : lấy số VAT phải nộp - VAT được khấu trừ = 326.110.000 đ - 181.991.489 đ

+ Chỉ tiêu [43] = (số thuế VAT còn được khấu trừ chuyển Qúy sau) =0 vì Cty Thành Công trong Quý này đã khấu trừ hết số thuế VAT được khấu trừ

Kết luận : Theo kết quả bảng trên thì Cty phải nộp thuế VAT quý 1/2022 là 144.185.511 đ. Bây giờ chúng ta phải đưa số liệu này lên Phần mềm HTKK (hỗ trợ kê khai), để từ đó kết xuất ra File nộp qua mạng cho cơ quan thuế. Có bạn sẽ thắc mắc tại sao không nộp file Excel này cho thuế mà phải dùng phần mềm HTKK, đó là vì cơ quan thuế không nhận file báo cáo Excel mà họ chỉ nhận file theo định dạng qui định của thuế, file này gọi là file xml, mà file xml phải dùng phần mềm HTKK mới tạo ra được. Sau đây Cty dạy Kế toán Thanh Trí sẽ hướng dẫn các bạn cách làm Tờ khai thuế VAT Quý (tháng cũng tương tự) trên PM HTKK và sau đó hướng dẫn nộp Tờ khai này qua mạng cho cơ quan thuế

Phần mềm HTKK là gì ? HTKK là viết tắt của từ Hỗ Trợ Kê Khai đây là Phần mềm do Tổng Cục Thuế Việt Nam phát hành, phần mềm cung cấp miễn phí cho các DN phục vụ cho việc kê khai thuế. Các bạn kế toán sẽ dùng phần mềm này để làm ra các báo cáo theo qui định, sau khi hoàn thành các mẫu báo cáo thì sẽ kết xuất ra File .xml, và gửi các File .xml này qua mạng cho cơ quan thuế

► Phần mềm HTKK này tải trên mạng xuống, sau khi tải xuống thì tiến hành cài đặt vào máy tính. Bạn có thể tải phần mềm HTKK tại đây

+ Sau khi tải xong, bạn nhấp đúp vào file nén HTKK => chọn File Setup.exe để tiến hành cài đặt vào máy

Lưu ý : một số máy khi cài phần mềm HTKK, thì máy báo cần cài thêm Microsoft .NET Framework do máy bạn chưa có phần mềm này, bạn tải phần mềm này tại đây, sau khi tải xong bạn nhấp chuột vào File vừa tải để cài Microsoft .NET Framework vào máy, cài xong phần mềm này thì bạn tiến hành cài lại Phần mềm HTKK

+ Sau khi cài xong thì biểu tượng Phần mềm HTKK sẽ xuất hiện ngoài màn hình Desktop như sau :

Nhấp vào biểu tượng HTKK ngoài màn hình Desktop để mở Phần mềm ra, bạn gõ MST Cty Thành Công như hình phía dưới :

(Lưu ý : có một số máy khi các bạn vào Phần mềm HTKK lần đầu thì nó hoạt động bình thường, nhưng khi bạn mở ra lần thứ 2 thì nó tự thoát ra, hoặc thông báo là Phần mềm không hoạt động, thì bạn xử lý bằng cách xem video hướng dẫn tại đây, việc này chỉ xử lý một lần, lần sau sẽ không bị nữa)

Nếu khi bạn mở Phần mềm HTKK ra mà máy hỏi "có phiên bản mới hơn bạn có muốn cập nhật không" thì bạn chọn "Có", để chúng ta có phiên bản mới nhất

+ Tiếp theo, bạn khai báo thông tin Cty Thành Công vào PM HTKK như hình minh họa (lưu ý nếu bạn không gõ được tiếng Việt, thì xem hướng dẫn phía dưới):

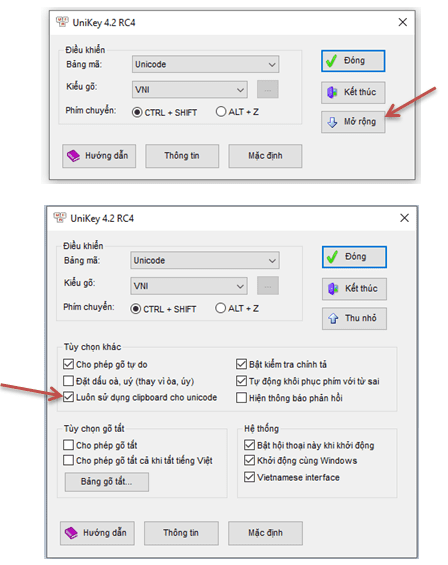

Ghi chú : Hướng dẫn cách gõ tiếng Việt trong Phần mềm HTKK : nếu bạn không gõ được tiếng Việt, thì thực hiện 2 cách sau :

► Cách 1 : bạn mở Phần mềm Unikey lên, chọn “Mở rộng”, sau đó tích chọn “Luôn sử dụng clipboard cho Unicode” là xong (xem hình)

► Cách 2 : Nếu thực hiện Cách 1 vẫn không được thì bạn làm như sau :

- Bước 1 : tắt Unikey đi bằng cách nhấp phải vào biểu tượng Unikey cuối màn hình và chọn chữ “Kết thúc”

- Bước 2 : đi ra màn hình Desktop, nhấp phải vào Phần mềm Unikey và chọn “Run as administrator” là xong

+ Quay lại Phần mềm HTKK, khi bạn nhập xong thông tin DN thì bạn cần thực hiện 2 bước. Bước 1 : bấm nút “Ghi”. Bước 2 : bấm nút “Đóng” (lưu ý : 2 nút này nằm ở góc dưới, bên phải của bảng này, xem hình)

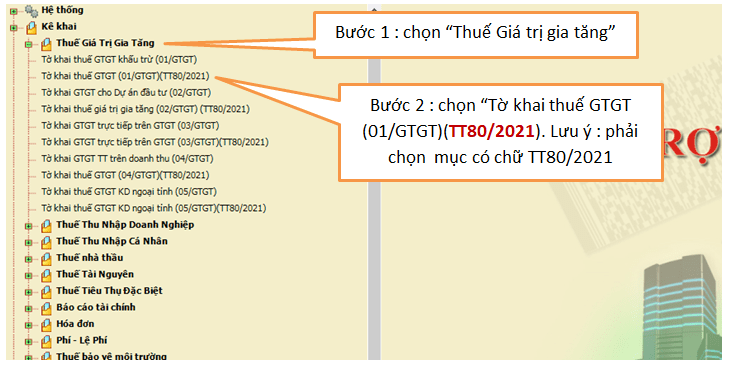

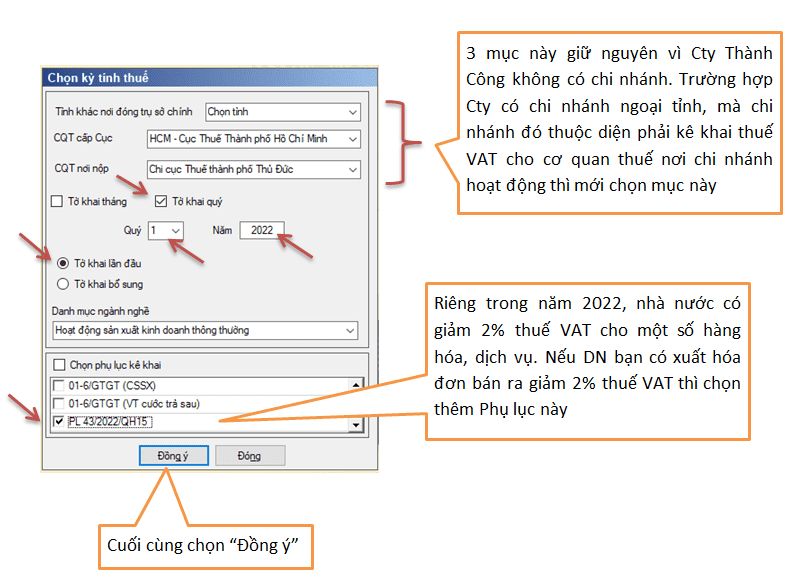

Khi đó sẽ xuất hiện bảng sau. Bạn thấy có rất nhiều mục để lựa chọn, vì bảng này dùng cho cả nền kinh tế. Tuy nhiên bạn chọn theo hướng dẫn sau đây, biểu mẫu này hiện đang áp dụng cho hầu hết các DN :

+ Xuất hiện bảng sau, bạn chọn các mục có mũi tên như hình minh họa. Lưu ý năm 2022, do ảnh hưởng dịch bệnh nên nhà nước có giảm thuế VAT một số mặt hàng để kích cầu, nên bạn chọn thêm mục "PL 43/2022" (lưu ý sang năm 2023 , nhà nước đang họp để tiếp tục thực hiện vấn đề giảm thuế này, nhưng có thể bắt đầu thực hiện từ tháng 07/2023) :

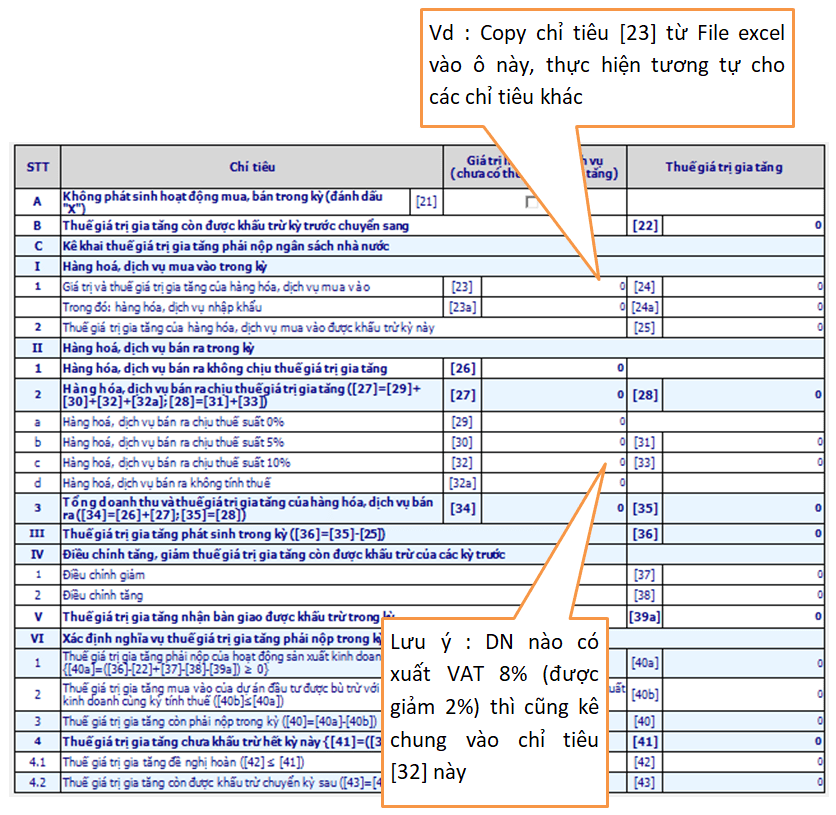

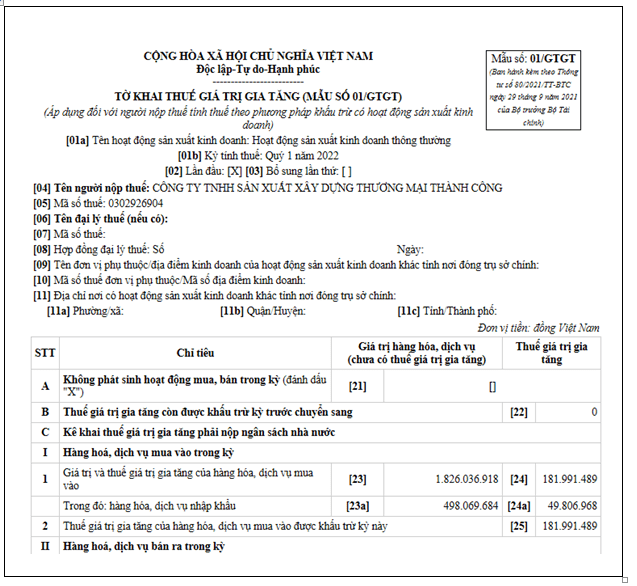

+ Xuất hiện bảng “Tờ khai thuế GTGT (mẫu số 01/GTGT)”, để kê khai số liệu vào tờ khai này thì bạn mở File Excel “Bao cao VAT Quy” đã làm trước đây ra để lấy số liệu nhập vào bảng này

+ Đây là bảng Tổng hợp thuế VAT, bạn đã làm tại File Excel “Bao cao VAT Quy”, bạn copy các số liệu này để dán vào “Tờ khai thuế GTGT” (copy dán chứ không gõ trực tiếp dễ bị sai). Một số máy khi copy số từ File Excel qua, nó cho kết quả không đúng, ví dụ bạn copy chỉ tiêu [23] : 1.826.036.918 qua thì nó ra kết quả là số 1, đó là do máy bạn chưa định dạng số theo kiểu Việt Nam, nghĩa là số một ngàn thì trên Excel phải thể hiện là 1.000 mới đúng, còn thể hiện là 1,000 là sai (dấu phân cách hàng ngàn là dấu chấm, không được là dấu phẩy). Bạn phải chỉnh lại định dạng số trên máy bạn thì mới copy được. Nếu bạn chưa biết làm thì xem hướng dẫn phần cuối bài viết này

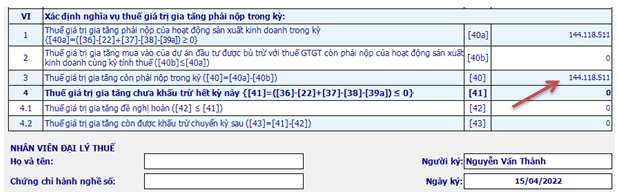

+ Sau khi hoàn thành thì kết quả tại chỉ tiêu [40] trên “Tờ khai thuế GTGT” là số thuế VAT Quý 1/2022 Cty phải nộp : 144.118.511 đ (xem hình)

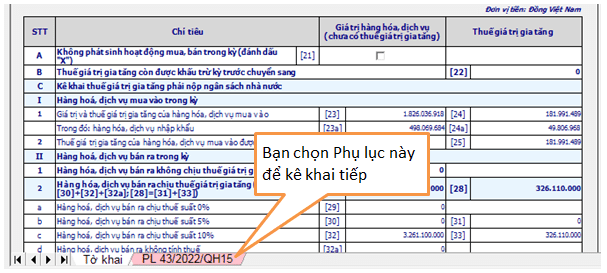

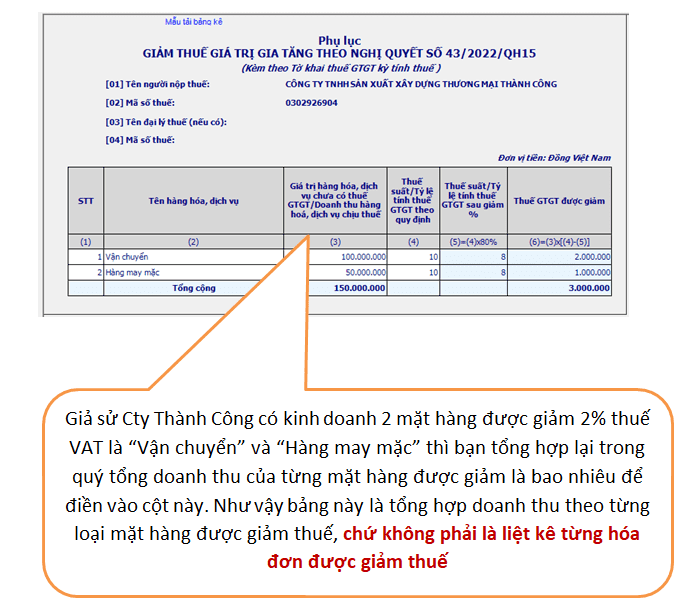

+ Sau khi kê khai xong “Tờ khai thuế GTGT”, bạn đi qua bảng Phụ lục “PL 43/2022/QH15” để kê khai các mặt hàng được giảm 2% thuế VAT (nếu Cty bạn không có giảm 2% VAT thì bỏ qua bước này)

+ Khi chọn Phụ lục sẽ xuất hiện bảng sau :

+ Sau khi điền xong bảng Phụ lục này, bạn qua “Tờ khai thuế GTGT”, kiểm tra lại chỉ tiêu [33] có khớp với số đã thống kê chưa (lưu ý : chỉ tiêu [33] có thể gõ lại bằng tay)

+ Trên đây chỉ là giả sử Cty Thành Công có kinh doanh mặt hàng được giảm thuế để minh họa cho bạn biết cách làm bảng Phụ lục, thực tế thì Cty này không KD mặt hàng giảm thuế nên bạn phải xóa Phụ lục này trên PM HTKK đi thì máy mới cho kết quả đúng. Cách xóa Phụ lục là bạn nhấp chuột vào sheet “PL 43/2022/QH15” và bấm nút “Xóa”

+ Sau khi xóa Phụ lục, bạn qua “Tờ khai thuế GTGT” kiểm tra xem các thông tin đã đúng chưa (lưu ý là kiểm tra chỉ tiêu [33]), nếu đã đúng rồi thì bấm “Ghi” (nút Ghi nằm ở cuối Tờ khai). Nếu dữ liệu kê sai, kê sót máy sẽ báo cho bạn biết, đồng thời những chỗ kê sai máy sẽ tô màu đỏ để bạn sữa lại cho đúng. Nếu dữ liệu đã đúng thì khi bấm “Ghi”, máy báo “Đã ghi dữ liệu thành công”

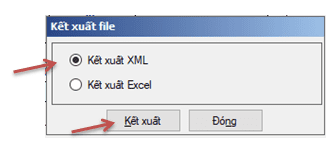

+ Tờ khai sau khi làm xong thì phải nộp qua mạng cho cơ quan thuế. Muốn nộp qua mạng thì phải kết xuất báo cáo ra file .xml

+ Khi bấm nút “Kết xuất” => tích chọn “Kết xuất XML”

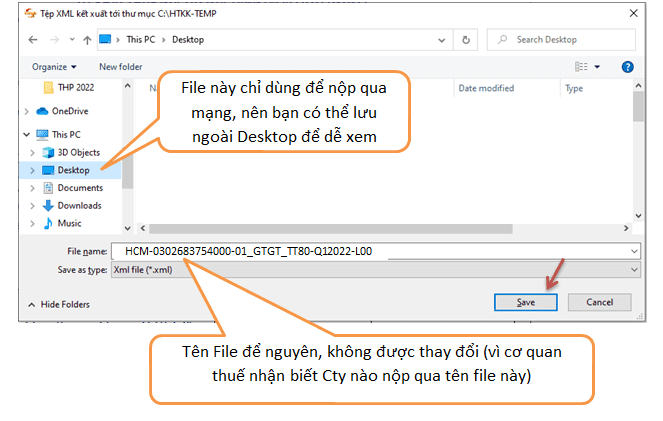

+ Sau khi bấm nút Save, thì ngoài Desktop sẽ xuất hiện File vừa kết xuất, bạn ra ngoài Desktop, chọn mở File này sẽ thấy kết quả như sau :

Nếu bạn mở File. xml mà không xem được giống hình trên, chỉ hiện ra các ký tự không đọc được, nghĩa là máy bạn chưa cài Phần mềm ItaxViewer . Phần mềm này dùng để đọc File.xml, bạn tải phần mềm iTaxViewer về để cài tại đây. Sau khi tải về, bạn nhấp đúp vào file iTaxViewer.setup là bắt đầu cài PM này vào máy, trong quá trình cài thì máy xuất hiện bảng yêu cầu bạn chọn “Next”, rồi xuất hiện bảng yêu cầu bạn chọn “Install” là xong

Như vậy là chúng ta đã hoàn thành xong Tờ khai thuế GTGT Quý 1-2022, và đã kết xuất ra file. Xml để nộp qua mạng

Tiếp tục hướng dẫn bạn mẫu BC thứ 2 là “Tờ khai thuế TNCN Quý”

2- HƯỚNG DẪN LÀM TỜ KHAI THUẾ

THU NHẬP CÁ NHÂN QUÝ

Bạn xem hướng dẫn làm “Tờ khai thuế TNCN Quý” tại đây

Phụ lục

CÁCH ĐỊNH DẠNG SỐ TRONG EXCEL

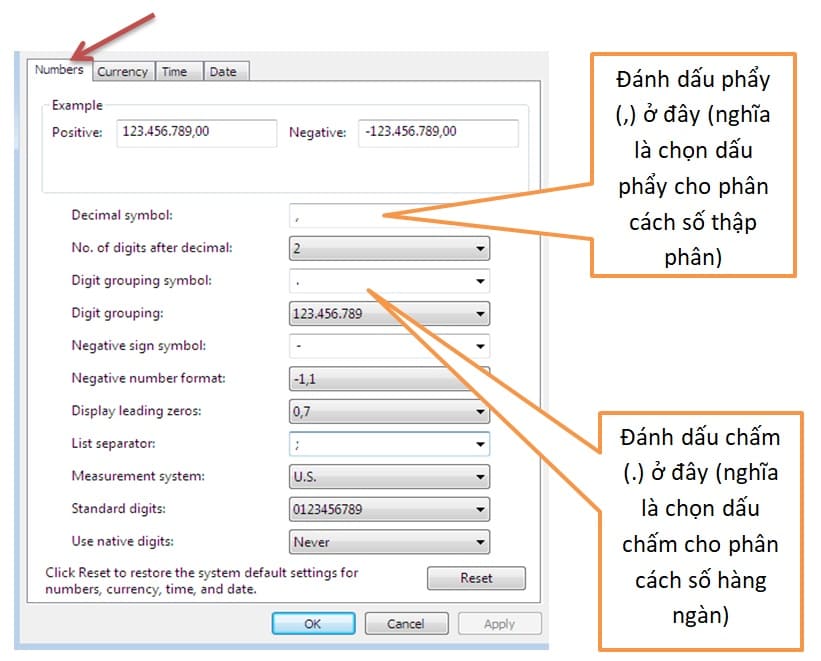

+ Định dạng số trong Sổ sách kế toán (kiểu Việt Nam) thì dấu phân cách hàng ngàn là dấu chấm (.), và dấu thập phân là dấu phẩy (,)

Ví dụ : số “một ngàn không trăm lẻ hai phẩy sáu “ thì định dạng số đúng là : 1.002,6 (còn định dạng kiểu Mỹ là ngược lại : 1,002.6 )

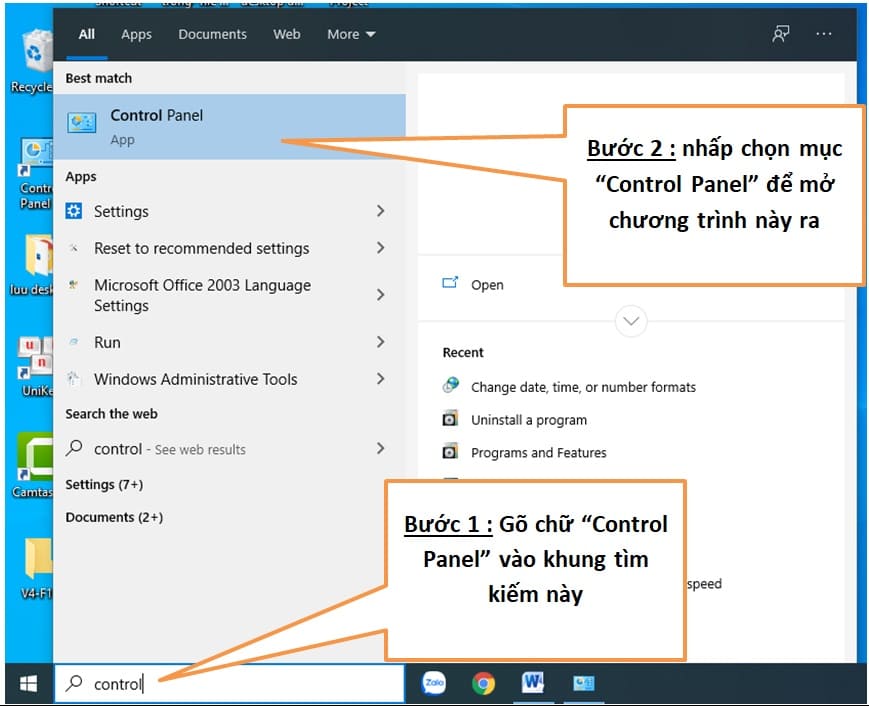

Việc định dạng số được thực hiện trong chương trình Control Panel của máy tính. Cách thực hiện như sau :

Đối với máy cài Win 10, thì ngoài màn hình Desktop, gõ Control Panel vào thanh tìm kiếm, sau đó nhấp chọn dòng Control Panel xuất hiện trên màn hình

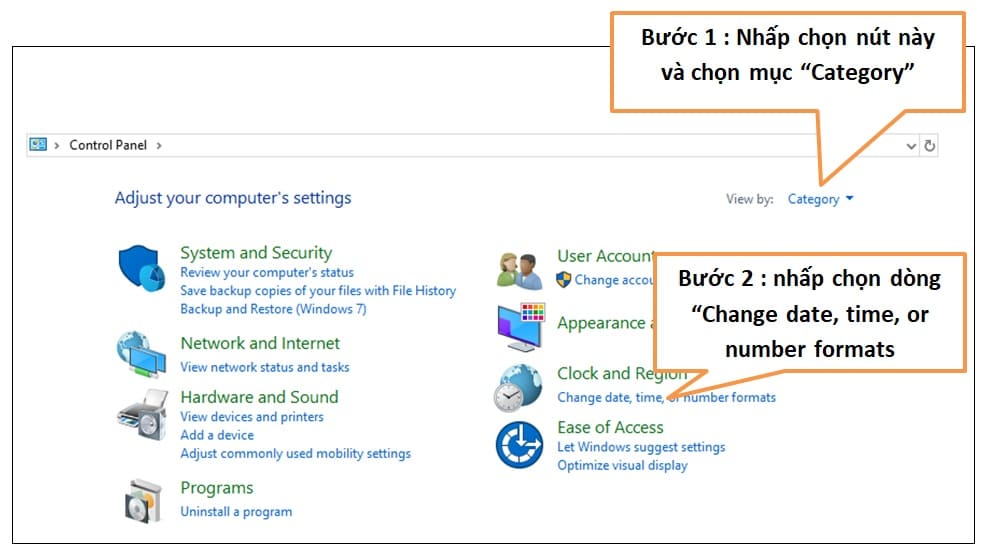

+ Nhấp nút chọn tại mục “View by” (xem hình dưới) và chọn “Category” sẽ xuất hiện bảng sau :

+ Xuất hiện bảng sau :

+ Xuất hiện bảng sau, bạn chọn thẻ có hình mũi tên và làm theo hình minh họa :

+ Sau đó OK là xong

Bạn xem tiếp hướng dẫn làm “Tờ khai thuế TNCN Quý” tại đây

____________________

Bài viết nằm trong Chương trình dạy làm KT tổng hợp - KT thuế tại Cty Kế toán Thanh Trí

Tin khác

+ Bạn chưa biết kế toán, bạn là người trái ngành và có công ty gia đình, Cty này đang thuê bên ngoài làm dịch vụ kế toán nhưng bây giờ bạn cảm thấy không an tâm khi giao hết công việc cho bên ngoài nên quyết tâm cần phải biết kế toán để tự làm hoặc để quản lý, đọc, hiểu được các báo cáo, sổ sách kế toán, để bảo vệ công ty mình khi thuế kiểm tra

+ Bạn đã học kế toán nhưng không áp dụng nên quên gần hết, bây giờ bạn muốn học để theo nghề kế toán

► Cty Kế Toán Thanh Trí dạy làm "Kế toán thuế - Kế toán tổng hợp" bằng chứng từ thực tế, dạy cho người từ mới bắt đầu cho đến khi làm được Kế toán chuyên nghiệp là làm được Kế toán Thuế - Kế toán Tổng hợp, Cty dạy theo thông tư mới nhất đang áp dụng hiện nay (cấp chứng chỉ sau khóa học). Cty dạy “trực tiếp” tại TPHCM hoặc “online” (có 3 cách học online rất hay), bạn xem chi tiết khóa học sau đây :

► Tham khảo khóa học làm kế toán thuế - kế toán tổng hợp, học trực tiếp ở TPHCM tại đây

► Tham khảo khóa học online (3 cách học online rất hay) tại đây

Video - Kế toán cho người mới bắt đầu - Bài 1 : Sơ lược về kế toán

Video - Kế toán cho người mới bắt đầu - Bài 2 : Cách ghi sổ kế toán

Video : Hướng dẫn chi tiết nộp tiền thuế vào kho bạc qua mạng : nộp thuế VAT, thuế TNCN, thuế TNDN, môn bài, tiền phạt chậm nộp