Các mẫu báo cáo thuế phải nộp quý 1/2024

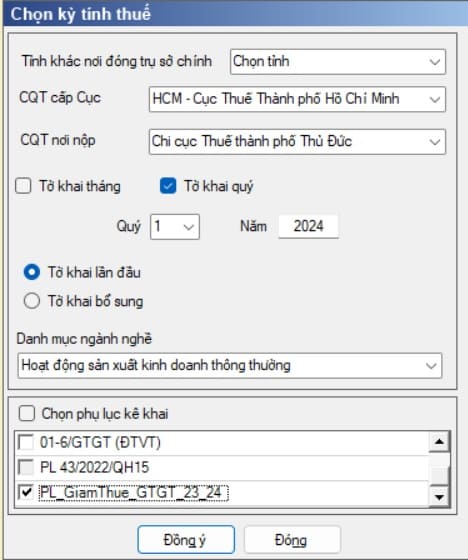

▶ Các bạn lưu ý : trong kỳ BC thuế Quý 1/2024 và Quý 2/2024 (đối với DN khai thuế theo Quý) hoặc kỳ BC thuế từ Tháng 01 đến Tháng 06 năm 2024 (đối với DN khai thuế theo tháng), do nhà nước có ban hành Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 về việc tiếp tục giảm thuế VAT đối với một số mặt hàng từ 10% xuốmg 8%, áp dụng từ 01/01/2024 đến 30/06/2024, vì vậy nếu DN bạn có xuất bán mặt hàng giảm VAT trong giai đoạn này thì phải tích chọn vào Phụ lục kê khai là Phụ lục PL_GiamThue_GTGT_23_24 để kê khai các mặt hàng giảm VAT (lưu ý bạn phải cập nhật HTKK 5.1.7 trở lên mới có Phụ lục này). Cách chọn phụ lục này như sau (xem dòng cuối cùng của hình dưới) :

(áp dụng với các Cty, DN khai thuế theo Quý)

1) Tờ khai thuế GTGT Quý 01/2024

● Lưu ý : nộp thêm phụ lục PL_GiamThue_GTGT_23_24 nếu DN bạn có xuất bán mặt hàng giảm VAT từ 10% xuống 8%

2) Tờ khai thuế TNCN Quý 01/2024

● Lưu ý : theo Nghị định 91/2022 có hiệu lực từ ngày 30/10/2022, thay đổi Nghị định 126/2020 là : nếu trong kỳ báo cáo, DN có phát sinh trả thu nhập nhưng không phát sinh số thuế TNCN khấu trừ của người lao động thì không cần nộp tờ khai thuế TNCN Tháng, Quý đó. Như vậy Nghị định này đã có hiệu lực trong thời điểm này

▶ Nếu bạn chưa biết làm "Tờ khai thuế GTGT" thì xem tại đây

▶ Nếu bạn chưa biết làm "Tờ khai thuế TN cá nhân" thì xem tại đây

▶ Nếu bạn chưa biết cách nộp báo cáo thuế qua mạng thì xem tại đây

● Hạn chót nộp tờ khai là ngày cuối cùng của tháng đầu quý kế tiếp. Như vậy hạn chót nộp Tờ khai Quý 4/2023 là ngày 31/01/2024 và hạn chót nộp tờ khai cũng là hạn chót nộp số tiền thuế phát sinh (nếu có) vào kho bạc. Nộp chậm tiền thuế bị phạt 0,03%/1 ngày trên tổng số thuế phải nộp

● DN mới thành lập, chưa phát sinh hóa đơn mua vào, bán ra vẫn phải nộp đầy đủ các loại BC nêu trên (nhiều DN mới thành lập không biết điều này, bị phạt số tiền rất lớn)

● Lưu ý Các DN có hoạt động đặc thù (vd KD bất động sản, KD ngành chịu thuế tiêu thụ ĐB, chịu thuế BV môi trường ... ) thì cần nộp thêm các Báo cáo đặc thù. DN có cơ sở sản xuất ngoại tỉnh thì làm thêm mẫu Phụ lục phân bổ VAT : mẫu 01-6/GTGT (CSSX), mẫu này nằm trong phần chọn Phụ lục kê khai khi bạn làm Tờ khai thuế GTGT (01/GTGT) (TT80/2021)

● Đối với DN xây dựng có nhận công trình ngoài địa bàn tỉnh đóng trụ sở, thì phải làm thêm “Tờ khai thuế GTGT KD ngoại tỉnh (05/GTGT)(TT80/2021)”. Đây là mẫu mới theo Thông tư 80/2021, kể từ năm 2022, nếu phát sinh doanh thu công trình xây dựng ngoại tỉnh thì trích nộp VAT 1% trên doanh thu phát sinh ngoại tỉnh cho địa phương đó (trước đây là 2%). Nhưng lưu ý : căn cứ theo Thông tư 80/2021, nếu DN ký hợp đồng xây dựng trực tiếp với chủ đầu tư thì mới phải làm Tờ khai 05/GTGT này, còn ký qua thầu phụ thì không cần làm và đặc biệt cho dù Cty bạn khai thuế VAT theo Quý thì mẫu 05/GTGT này lại phải làm theo tháng (hạn chót ngày 20 của tháng tiếp theo)

● Căn cứ Nghị định 125/2020/NĐ-CP áp dụng từ 05/12/2020, mức phạt rất cao, Vd : Nộp Tờ khai thuế chậm từ 01 đến 30 ngày, mức phạt là 3,5 trđ cho một loại tờ khai (bạn xem Điều 13 Nghị định 125/2020/NĐ-CP để biết thêm chi tiết các mức phạt, mức phạt càng cao khi số ngày nộp báo cáo trễ hạn, hoặc không nộp càng lớn)

● Cuối mỗi Quý DN tạm tính ra số thuế TNDN phải nộp (nếu có) và nộp vào Kho bạc. Theo nghị định 91/2022 có hiệu lực từ ngày 30/10/2022, thay đổi Nghị định 126/2020 là : “Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 4 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 4 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu"

● Các hóa đơn mua hàng từ 20 triệu đồng trở lên (bao gồm VAT), kể cả hóa đơn trực tiếp bắt buộc thanh toán qua ngân hàng (phải dùng Ủy nhiệm chi từ Tài khoản Cty người mua qua TK Cty người bán) mới được khấu trừ thuế VAT & tiền hàng mới được tính vào chi phí

● Các hóa đơn mua vào phải có đầy đủ 03 chỉ tiêu : Tên Cty, địa chỉ, MST và chi phí phát sinh này phải phục vụ cho hoạt động SXKD của Cty

● Khi mua hàng hóa dịch vụ, DN phải yêu cầu bên bán xuất hóa đơn điện tử thì khi cơ quan thuế kiểm tra họ mới chấp nhận

Tin khác

+ Bạn chưa biết kế toán, bạn là người trái ngành và có công ty gia đình, Cty này đang thuê bên ngoài làm dịch vụ kế toán nhưng bây giờ bạn cảm thấy không an tâm khi giao hết công việc cho bên ngoài nên quyết tâm cần phải biết kế toán để tự làm hoặc để quản lý, đọc, hiểu được các báo cáo, sổ sách kế toán, để bảo vệ công ty mình khi thuế kiểm tra

+ Bạn đã học kế toán nhưng không áp dụng nên quên gần hết, bây giờ bạn muốn học để theo nghề kế toán

► Cty Kế Toán Thanh Trí dạy làm "Kế toán thuế - Kế toán tổng hợp" bằng chứng từ thực tế, dạy cho người từ mới bắt đầu cho đến khi làm được Kế toán chuyên nghiệp là làm được Kế toán Thuế - Kế toán Tổng hợp, Cty dạy theo thông tư mới nhất đang áp dụng hiện nay (cấp chứng chỉ sau khóa học). Cty dạy “trực tiếp” tại TPHCM hoặc “online” (có 3 cách học online rất hay), bạn xem chi tiết khóa học sau đây :

► Tham khảo khóa học làm kế toán thuế - kế toán tổng hợp, học trực tiếp ở TPHCM tại đây

► Tham khảo khóa học online (3 cách học online rất hay) tại đây

Video xem thử : học Kế toán căn bản - Bài 1 : sơ lược về kế toán (Tổng cộng có 7 bài)

Video xem thử : học Kế toán căn bản - Bài 2 : cách ghi chép sổ kế toán (Tổng cộng có 7 bài) :

Video xem thử học làm Kế toán thuế - KT tổng hợp - Bài 1 (Tổng cộng có 17 bài, dạy theo Thông tư 80 mới nhất, chứng từ thực hành là năm 2022)